ウェルスナビ「おまかせNISA」が気になる人「ウェルスナビの『おまかせNISA』を知りたい。自動でおまかせの資産運用をNISAを使ってできると聞いたけど、メリット・デメリットを聞きたいな。」

こういった疑問に答えます。

本記事の内容

- ウェルスナビ「おまかせNISA」説明会に参加して学んだこと

- ウェルスナビ「おまかせNISA」のメリットとデメリット【つみたてNISA制度との比較】

- ウェルスナビ「おまかせNISA」説明会で出た質問【疑問を解決します】

- ウェルスナビ「おまかせNISA」を始める3つのステップ【簡単です】

この記事を書いている私は、2021年2月12日夕方に開催されたメディアやFP向けの「おまかせNISA」説明会に参加しました。本記事では、説明会で学んだことを公開しつつ、メリットとデメリットをレビューします。

その後、ウェルスナビのシステムを開発している牛山さん、広報の高岡さんとで行った個別説明会での内容も包み隠さずお話しますので、これからウェルスナビ「おまかせNISA」を始めたい方は、ぜひ、じっくりご覧ください。

✅ウェルスナビ #おまかせNISA 本日2/17にスタート➡️https://t.co/Awzb3kdywr

私はお金の勉強が好きなので「つみたてNISA」ですが、苦手な方は「おまかせNISA」を活用して投資デビューしてほしい。ウェルスナビの牛山さんと高岡さんとミーティングで、「FPカレッジ」受講生からの質問解消です? pic.twitter.com/G0hgpZllSt— かづな先生@FPカレッジ (@fpkazuna) February 17, 2021

ウェルスナビ「おまかせNISA」説明会に参加して学んだこと

結論は、お金の勉強に苦手意識がある方で、投資デビューしたい方にはおススメです。

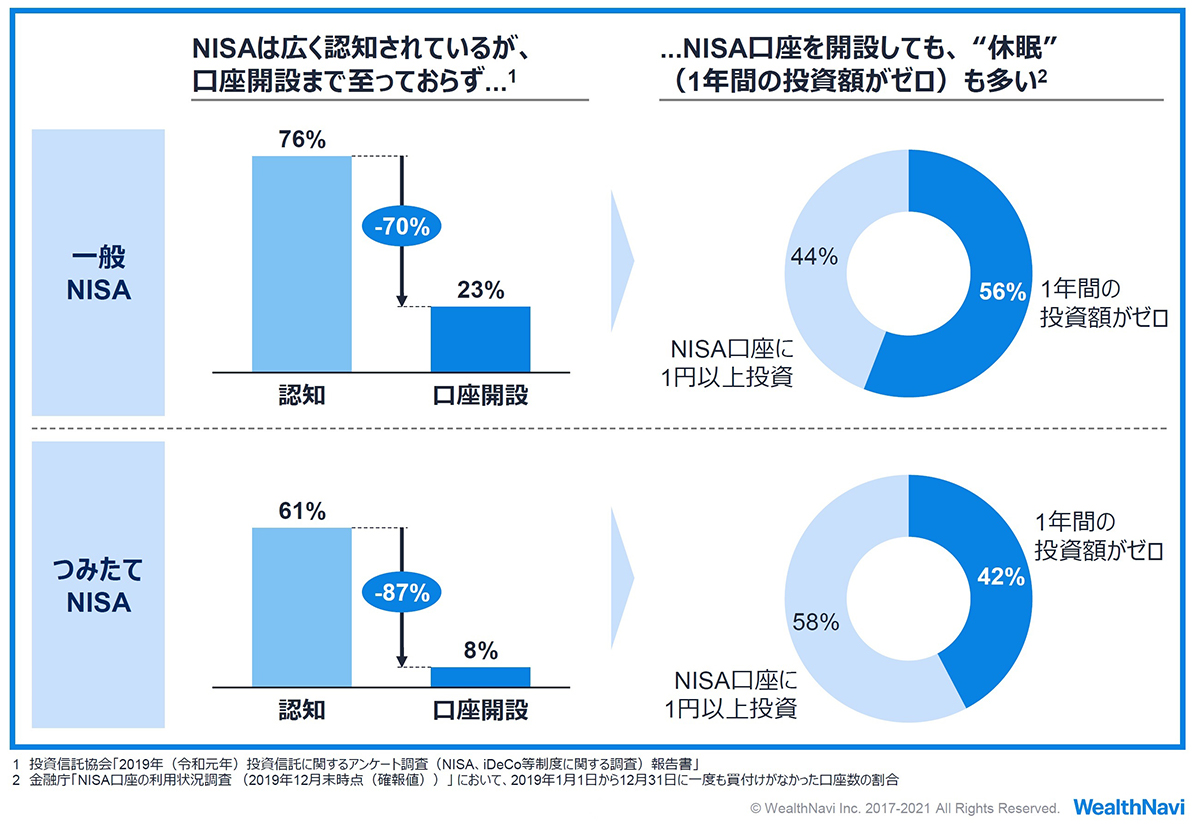

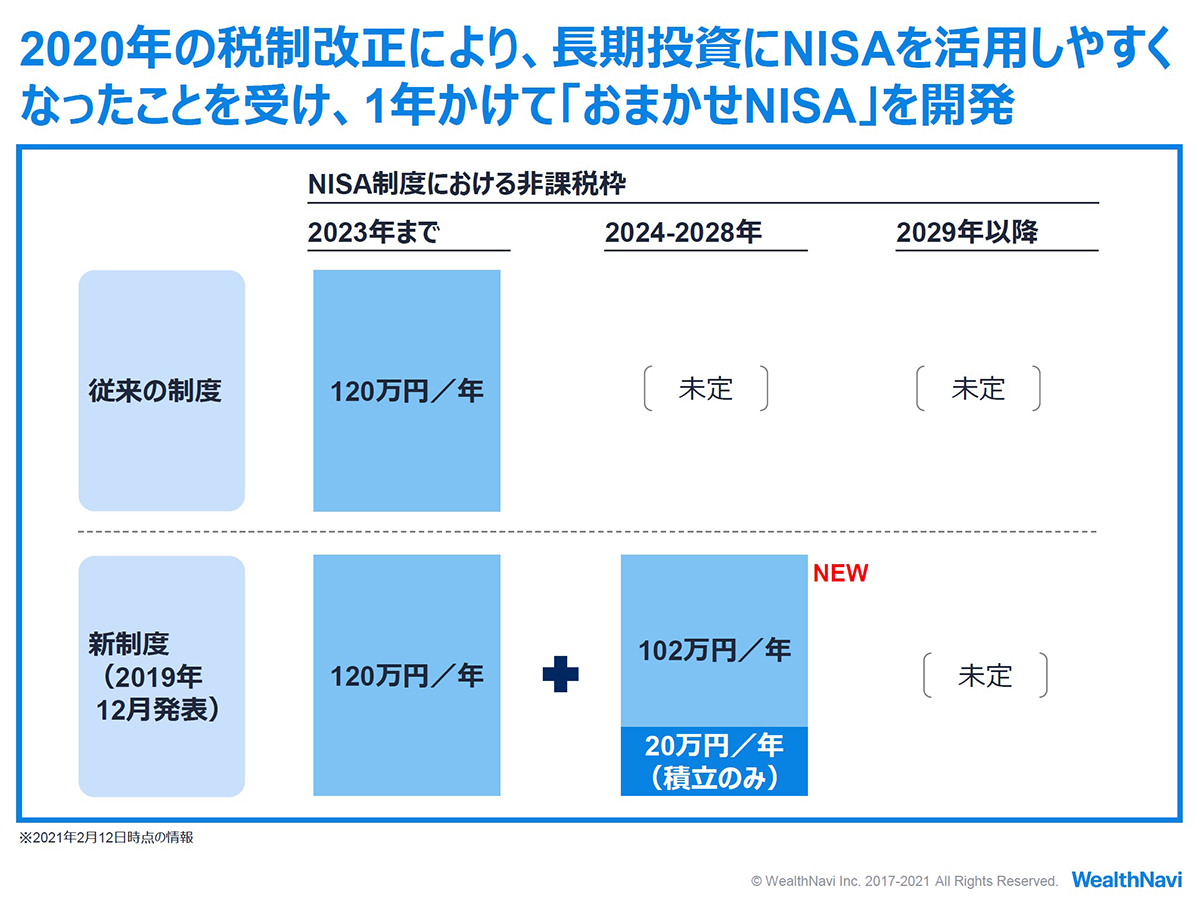

NISA制度は広く認知されているものの、普及は道半ば

上記のとおり。

NISAは運用して得た利益に、税金がかからないというメリットがある制度です。

国が投資を広めるために作った制度なのに、口座開設しているのは「一般NISA」23%、「つみたてNISA」8%と、残念な結果となっています。

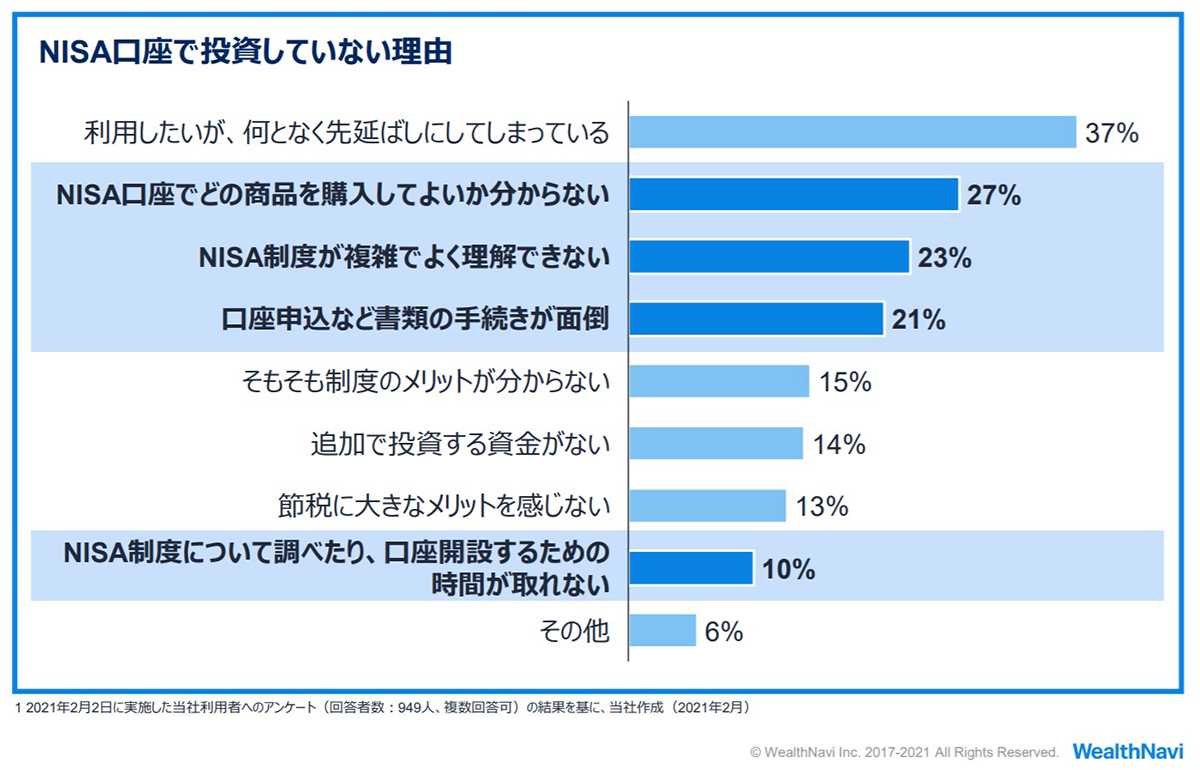

NISA口座で投資をしていない理由

上記のとおり。

自分で選べないのであれば、自動で選んでもらう、、、サービスをウェルスナビが作りました。

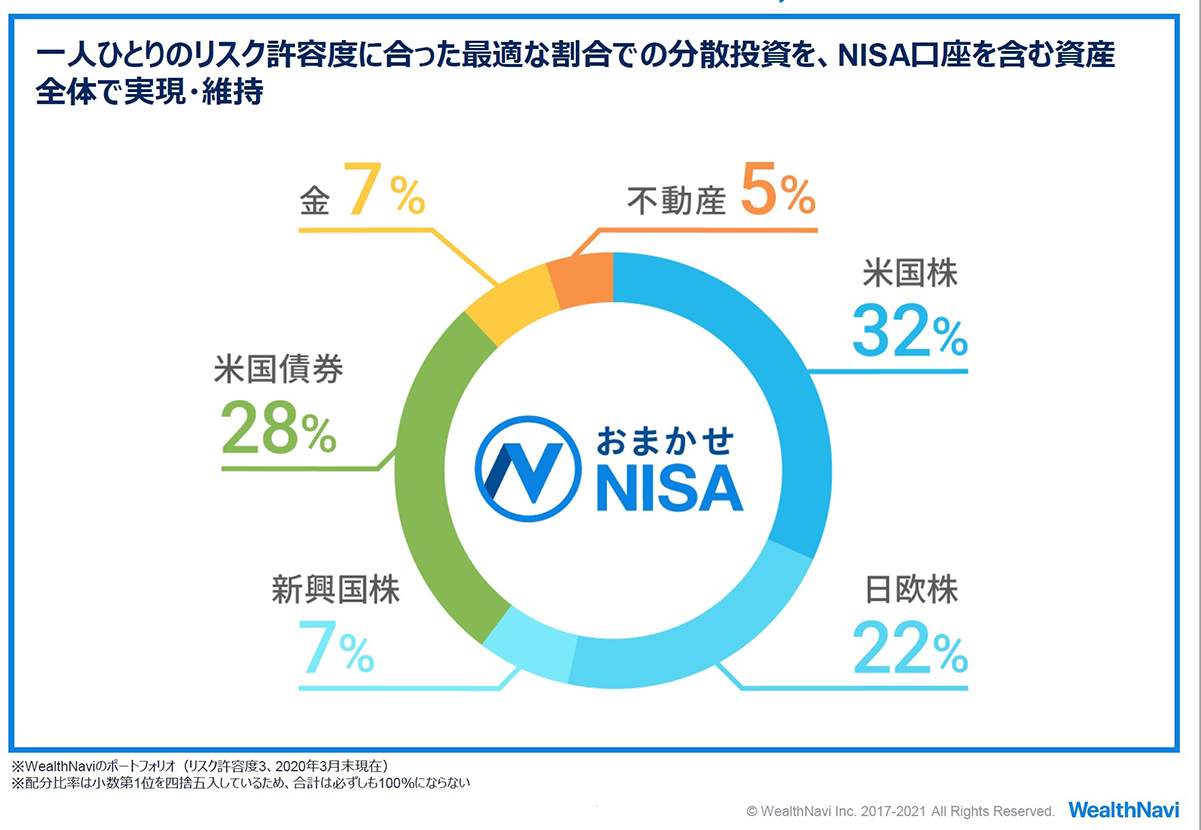

ポートフォリオはリスク別に自動設定です

ウェルスナビを使うにあたり、6個の簡単な質問に答えることから始まります。リスク許容度は1~5の5段階で、一番低いのが1、高いのが5。

取れるリスクさえ決めれば一番効率的なポートフォリオ(資産の配分)が決まります。以下は「リスク許容度3」のポートフォリオで、約50カ国12,000銘柄に投資です。

これから投資を始める人は、リスク許容度診断をしてみてくださいね。

» Wealthnavi(ウェルスナビ)で運用プランを無料診断してみる

ウェルスナビ「おまかせNISA」のメリットとデメリット【つみたてNISA制度との比較】

続いてはメリットとデメリットを見ていきます。

メリット

- 完全自動の取引がNISA制度を活用してできる

- お金はいつでも引き出せる

- ロボアドバイザー最大手かつマザーズ上場で安心できる

デメリット

- お金の勉強をしない

- 「つみたてNISA」より手数料が割高

メリット①: 完全自動の取引がNISA制度を活用してできる

個人的に一番素晴らしいと思える点がこれです。

会員登録して、NISA口座の審査が完了したら、あとはほったらかしでOK。

投資で得た利益に税金をかけずに自動的に資産運用してくれるので、お金の勉強をしたくない人でも、投資デビューできます。

ウェルスナビは、ロボアドバイザーが実際に投資をしてくれるサービスを提供していますので、今までも完全自動の取引が可能でした。運用して得た利益に20.315%の税金がかかるのがボトルネックで、、、私はあまりオススメしてきませんでした。

しかし、ウェルスナビ「おまかせNISA」では、運用して得た利益に税金がかからないNISA制度活用することができるのです。しかも、非課税枠の利用を自動的に優先してくれます。

例えば、10万円の利益が出たら、約2万円は税金で、実際手元に残るのは約8万円。利益が出るのは嬉しいですが、何もリスクをとっていない国が恩恵を受けるというのは、くやしい気分になるかも。

一方、ウェルスナビ「おまかせNISA」なら、利益に税金がかからないので、10万円の利益が出たら、10万円が丸々手元に残ります。活用しない手はありません。

メリット②: お金はいつでも引き出せる

NISA制度の目的は自由なため、いつでも引き出しが可能です。

本来は非課税投資期間はずっと運用するほうが、複利効果が使えるのでお得です。しかし、100%計画通りにいかず、以下のように人生の節目で出費が予想以上にかさむイベントが多数あります。

・住宅を買うため、頭金を用意したい

・起業・副業のためにお金が必要になった

状況に合わせてお金を引き出すことができるのは安心ですよね。

下記は、公式サイトの「よくあるご質問」の引用です。

どのように出金できますか?

「出金」メニューから出金できます。出金には以下の2つの方法がございます。

1.全額を出金する

全額を出金したい場合、「全額出金する」を選択してください。

2.金額を指定して出金する

一部を出金したい場合、出金を希望する金額を入力してください。

出金希望額に合わせてETF(上場投資信託)を売却し、3営業日後(※1)に出金時振込先口座に振り込まれます。

※1 日本の休日や米国市場の休場日が含まれる場合は、4営業日以降にお振り込みいたします。

例えば、テレビドラマの身代金要求でも「1週間後に用意しろ」というセリフがある通り、4営業日あれば、預貯金の流動性と比較して、そんなに遜色ないのではと思います。

※もちろん全財産をウェルスナビに預けるのはダメです。生活費3~6カ月は預貯金に、それ以外のお金を使いましょう。

メリット3:ロボアドバイザー最大手かつマザーズ上場で安心できる

ウェルスナビはロボアドバイザー業界の1つで、以下が定番です。

- THEO(テオ):ロボアドバイザーの先駆者。最低1万円から始めることができる

- ウェルスナビ:ロボアドバイザー最大手。最低1万円から始めることができる

- 楽ラップ:楽天証券が提供するロボアドバイザー。楽天経済圏の人には馴染みがある。最低10万円から始めることができる。

ウェルスナビはユーザーの多さと、上場の実績を考慮すると、頭一つ抜き出ているのでおススメです。

デメリット①:お金の勉強をしない

「おまかせNISA」というネーミングなので、当たり前ですが、お金の勉強が不要です。

6個の簡単な質問に答えて、「リスク許容度」を無料診断してもらえば、以下のことを自動で設定してくれます。

- 金融商品の選定

- 商品ごとの購入額の決定

- 非課税枠の活用

- 資産の購入

- 毎月の積立

- 資産のリバランス

なお、お金の勉強はやったほうがいいですが、「NISAをどう始めればいいの?」と預貯金に余剰資金を預けっぱなしにするのであれば、「おまかせNISA」で資産運用を始めてほしいですね。

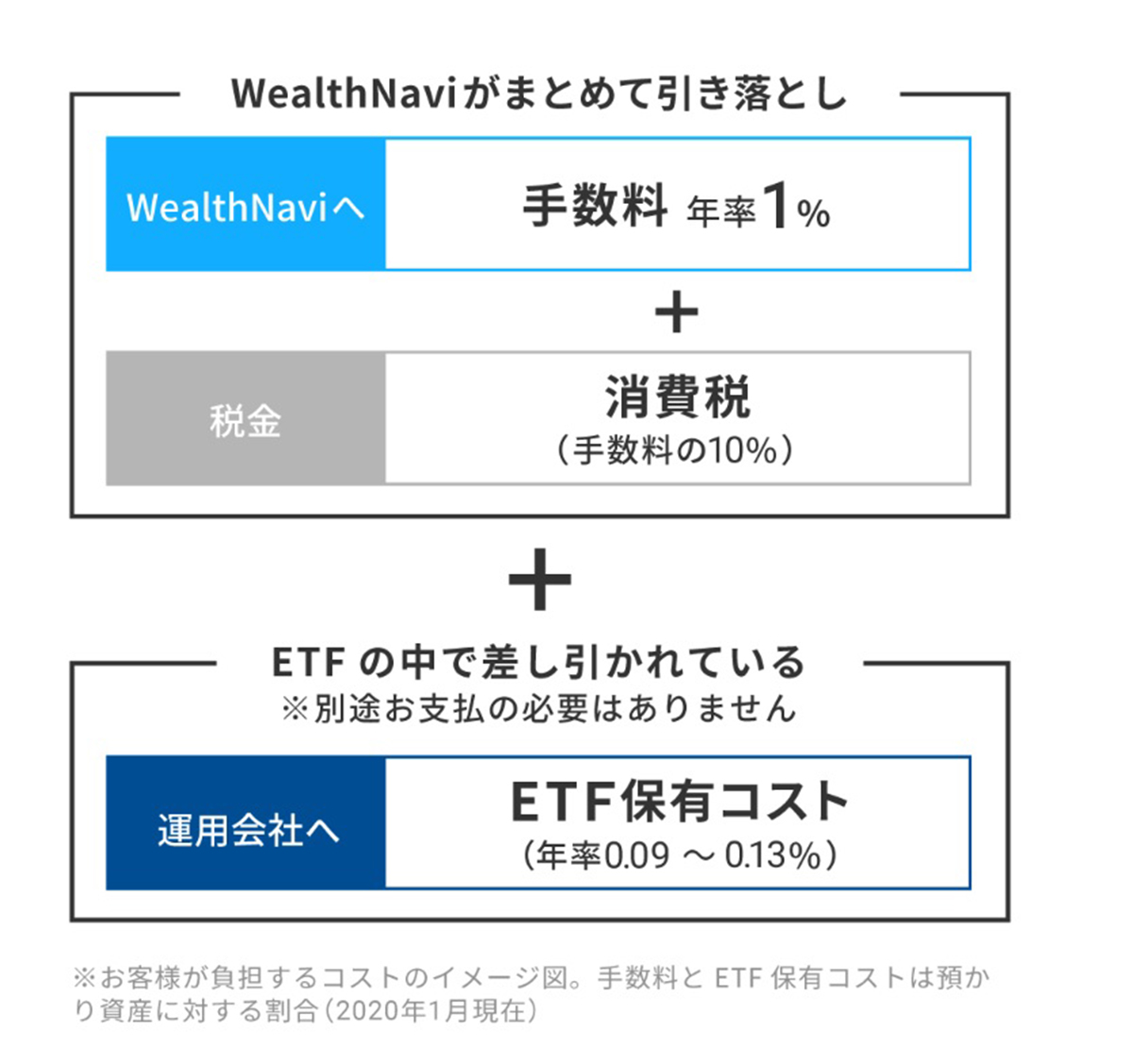

デメリット②:「つみたてNISA」より手数料が割高

預かり資産の年率1%(税別)がかかるので、その点はデメリットですね。その他にかかる手数料を合わせると、約1.2%の手数料となります。ウェルスナビの手数料の仕組みと考え方は以下です。

なので、1.2%以上の利回り(前提条件)がないと、損することになりますが、基本的に1.2%以上の運用実績が出ています。

ウェルスナビの柴山社長は、ご自身の運用実績をネット上で公開されていらっしゃるので、確認できます。

» WealthNavi公式HP「CEO柴山のウェルスナビでの運用実績」

また、ウェルスナビは長期割引もあるので、手数料が徐々に下がる仕組みもあります。一方、2020年12月時点で金融庁が発表したつみたてNISAの信託報酬は、以下の通り。

- 投資先を国内とするインデックス投信:平均0.258%

- 投資先を内外・海外とするインデックス投信:平均0.32%

いずれも、「つみたてNISA」制度が発表された2017年10月時点より、信託報酬率の平均は低下傾向で、今後もその流れとなるでしょう。

マーケットが上昇傾向にある場合は、手数料が「おまかせNISA」の4分の1~6分の1である「つみたてNISA」の方が、より利益を得ることができる可能性が高いです。

お金の勉強をして手数料を割安にするか、お金の勉強しない分を手数料に上乗せするか、の違いですね。

ウェルスナビ「おまかせNISA」説明会で出た質問【疑問を解決します】

ウェルスナビ「つみたてNISA」を始めるにあたって、説明会で出た主な質問は次のとおり。

- その①:一般NISA終了後の10年後はどうなるのですか

- その②:積立も可能ですか?また、非課税枠を上回った場合は、どのように振り分けられますか?

- その③:「おまかせNISA」はどのように始めることができますか?

その①:一般NISA終了後の10年後はどうなるのですか

ウェルスナビ「おまかせNISA」も制度変更に合わせて対応をしていく予定、とのことです。

確かにNISA制度は2029年度以降未定ですが、10年ほどはNISA制度を使って運用できるのは事実です。まずは投資デビューするべきです。

2029年以降どうするかは、売却するか継続するか、状況をみて判断してもいいかなと…。

ウェルスナビを始める際に、リスク許容度診断することで、あなたに最適な運用プランを提案してくれますので、今すぐ「おまかせ」ではじめられます。

» Wealthnavi(ウェルスナビ)で運用プランを無料診断してみる

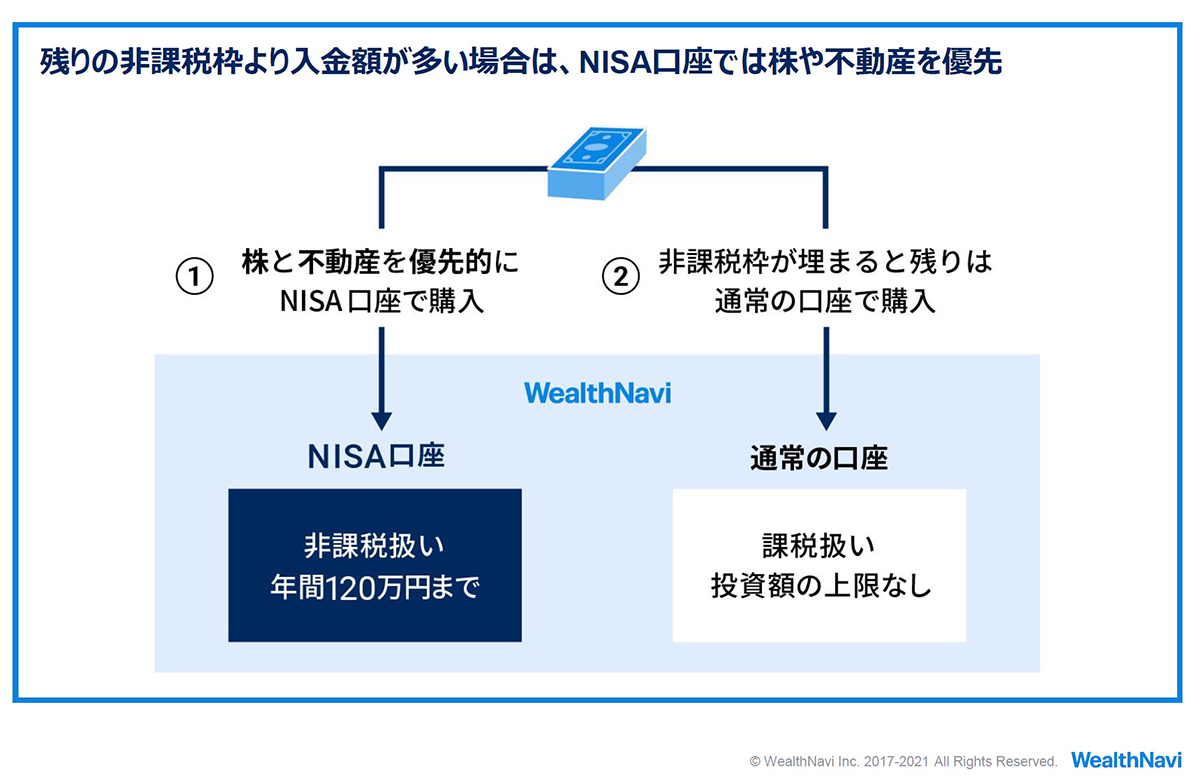

その②:積立も可能ですか?また、非課税枠を上回った場合は、どのように振り分けられますか?

積立も可能で、非課税枠の利用を自動的に優先です。NISA口座では、株や不動産を優先してくれます。

非課税枠を最大活用するなら、値動きが激しい資産に投資することです。例えば、2%より6%の運用実績がある方が、非課税の効果が高いからです。

投資で得た利益に税金がかからないようにしてくれるということは、すべてを再投資することができます。そのため、複利の効果を最大限に生かすことができます。

歴史上、最大の資産を保有したともいわれているジョン・ロックフェラーの名言を見てみましょう

世界7大不思議は知らないが、8番目は知っている。それが複利だ。

上記とおりです。

複利の効果を最大限に活かすのも、おまかせでいきましょう。

その③:「おまかせNISA」はどのように始めることができますか?

ウェルスナビの口座開設は、オンラインで最短3分で完了です。ただし、NISA口座は、税務署の審査があります。審査にかかる期間は多少誤差がありますが、最短で2週間ほどで始めることができます。

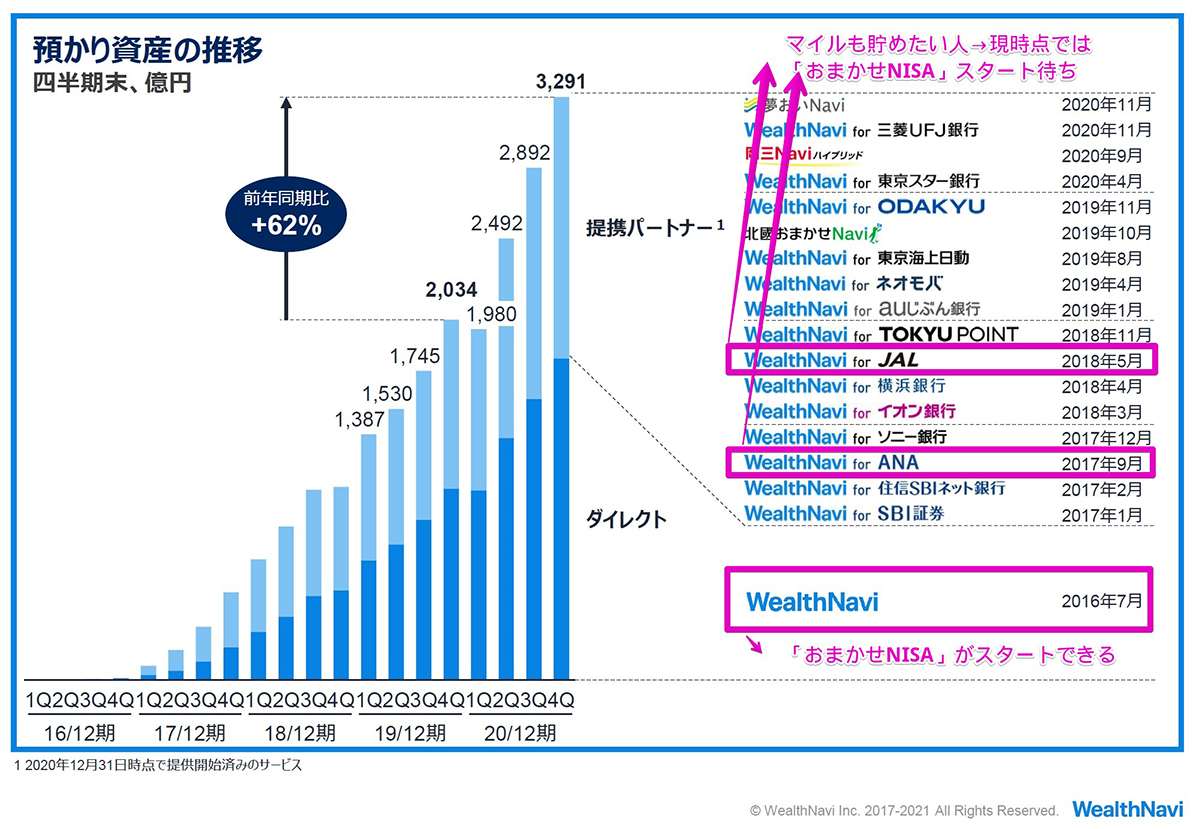

なお、開始時点ではウェルスナビでのダイレクト申込のみで、提携パートナーは検討中です。

ダイレクトと提携パートナーの違いは以下です。

ダイレクトと提携パートナーの違い

資産運用しながら、マイルも貯めたい方は、提携パートナーへの提供が開始されてからがおススメです。

ウェルスナビ「おまかせNISA」を始める3つのステップ【簡単です】

最後にウェルスナビ「おまかせNISA」を始める手順を解説します。はじめてNISA口座を開設するバージョンです。とても簡単です。

- STEP1:「おまかせNISAお申し込み」ボタンを押してログイン

- STEP2:本人確認書類のアップロード

- STEP3:ウェルスナビと税務署による審査

たったこれだけ。

まずは1分で運用プラン診断をしましょう。

運用プランを診断する方法

公式サイトにアクセスしてから、「無料診断」をクリックするだけ。

» Wealthnavi(ウェルスナビ)で運用プランを無料診断してみる

口座開設では運転免許証とマイナンバーカードが必要です。

NISA口座も初めての場合はオンラインからの申し込みが可能ですので、写真送信ができるように、手元に準備しておきましょう。スマホで撮影して送れば大丈夫です。

NISA口座の審査が通れば、入金して運用開始です。お金を入れたら、おまかせで運用してくれるので、本業の家事や仕事に専念しましょう。

» Wealthnavi(ウェルスナビ)で運用プランを無料診断してみる

というわけで、今回は以上です。

ウェルスナビ「おまかせNISA」は素晴らしいので、是非お試しください!

更新情報:2021年8月18日

「おまかせNISA」でJALやANAのマイルを貯めることができるようになりました。

» 新たに11の提携サービスがNISAに対応

資産運用しながら、マイルも貯めることができるようになったので、「おまかせNISA」もおすすめです!

\ 最短1分でできる /