保険見直しのタイミングを知りたいあなたへ。

保険見直し歴19年の私が徹底的に情報をまとめました。現在はメディアなどの保険ランキングの選考員もしている私が、個別相談でも多く実行してきた項目です。ぜひご覧ください。

もくじ

- 1.気になった「今」にすること

- 2.就職したときに保険加入を検討すること

- 3.結婚したとき

- 4.子どもが生まれたとき

- 5.住宅購入したとき

- 6.子どもが独立したとき

- 7.離婚したとき

- 8.起業したとき

- 9.定年退職したとき

- 10.加入している保険の内容を確認すること

- 11.保険料が高いと感じているとき

- 12.更新時に保険料がアップするとき

- 13.社会保障制度の変更に保障額を合わせること

- 14.医療事情の変更をチェックすること

保険見直しタイミングの掟1. 気になった「今」にすること

保険見直しは、気になった「今」にすることは超重要です。

保険に加入すると、安心してそのまま継続し続けますが、入った当時は内容がよかった商品であっても、保障内容が今の時代に合っていない可能性があるからです。

気になった「今」にするのは、以下の5つの理由から。

- 短期入院を国が推奨するなど医療事情が変化

- 健康増進で保険料が割り引かれる保険が登場

- がんに罹患しても、働くケースが増えている

- 平均寿命が延び、介護のリスクが年々高まっている

- 超低金利の定期預金と保険では老後に必要な資産は作れない

例えば、掛け捨ての死亡保険だと、2018年に保険料の改訂があったので、それ以前に加入した掛け捨ての死亡保険を見直すだけで保険料が安くなるかなと。

また、ライフプランの変更などによって、必要保障額は増減するものです。

このことを知らないで、保険を継続した場合、トータルでは損をしたり、老後のための資金を作ることができなかったりしてしまいます。

入院したときに思ったより給付金がおりなかった経験はないですか?医学の進歩などもありますので、保険加入者は定期的な保険見直しに力を入れましょう。

保険見直しタイミングの掟2. 就職したときに保険加入を検討すること

生命保険は、経済的リスクをカバーする金融商品ですので、保険加入のタイミングは、就職したときです。

なぜなら、社会人になるということは、自分で自由になるお金を稼げる一方で、経済的リスクが発生するからです。

社会人なりたての時期は、貯蓄が十分にできていないため、病気やケガをすると、本人だけでなく、支えてくれる両親にも治療費などの経済的負担リスクが生じる可能性があります。

理想的な保険設計

・医療保険:医療事情に合わせて入院・手術に備える ・死亡保険:貯蓄性のある「終身保険」「変額保険」 ・個人年金:個人年金保険料控除狙いの保険料

ダメな保険設計

特約だらけで、掛け捨て部分が多い設計

特に死亡保障と医療保障がセットになっている更新型、こういったプランで加入しないのがベスト。

このあたりはFPに相談しましょう。

保険見直しタイミングの掟3. 結婚したとき

具体例で説明します。

お互いに独身時に加入した保障内容を確認すること

・契約者:夫 ・被保険者:夫 ・受取人:夫の母

上記のように、加入している死亡保険金の受取人は、母or父に指定されています。継続する場合で、保険金を妻にしたい場合は、受取人変更をしましょう。

生命保険の用語を確認したい場合は、生命保険特有の5つの用語解説【契約者・被保険者・受取人・保険金・給付金】をご覧ください。

保険見直しタイミングの掟4. 子どもが生まれたとき

子どもが生まれると、必要保障額が一気に上昇しますので、しっかりとした保険見直しが必要となるケースが多いです。

まずは預貯金がどれくらいあるか確認するところからはじめましょう。

子どもが生まれたときの経済的リスクは、死亡保障と教育費の確保です。ムダ・ムラ・ムリのない保障を確保できるよう、優先順位をつけてバランスよくまかなうことが理想です。

ここは、私の長女が生まれた時に、教育費の確保のために加入した一部の保険をご紹介しますので、下記をご覧ください。

ソニー生命の変額保険は『超アリ』です【満期金到来体験談付きで解説します】

「ソニー生命の変額保険を考えているけど、運用面やコスト面はどうなのか気になる」←こういった悩みに答えます。2021年現在でも、ソニー生命の変額保険加入は『超アリ』です。本記事ではソニー生命で変額保険加入する際の基礎知識から、実際に満期を迎えた際の体験記をまとめました。

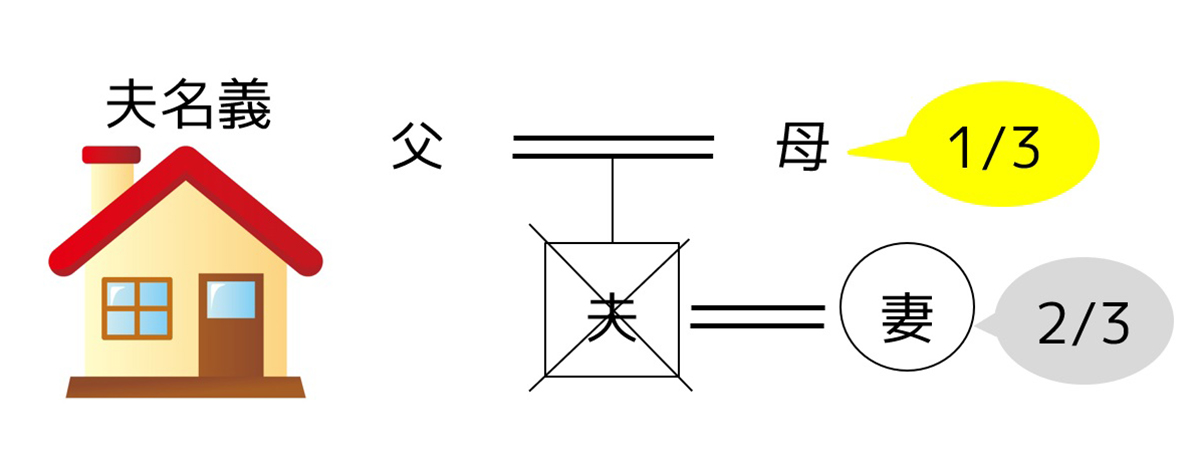

保険見直しタイミングの掟5. 住宅購入したとき

住宅を購入するとき、ほとんどの方は住宅ローンを組みます。この場合、団体信用生命保険(以下、団信)に加入すると、保険金で住宅ローンが完済できます。

家賃がかからなくなる分、死亡保険金額を減額できるかどうかを検討しましょう。ただし、誰が住宅ローンを組むかによって、死亡保険金額の設定が異なりますので、確認が必要です。

注意点:子どもがいない夫婦で住宅を購入した場合、生命保険の加入は不可欠

以上のとおり、不動産は相続財産なので、預貯金同様、相続対策が必要。夫が単独で住宅ローンを組み、団信に加入している場合、ローンは完済となります。

しかし、、、夫の両親と遺産分割協議が整わないと、住宅の名義を妻にすることができません。

不動産の所有権をすべて妻にするには、土地・建物の評価額を概算し、他の相続人の持ち分相当額の生命保険に加入してもらうことによって解決です。

保険見直しのタイミングの掟6. 子どもが独立したとき

子どもが独立すると、子どもへの生活費と教育費の確保が不要になるため、必要保障額は一気に少なくなります。そのため、死亡保険金額の「減額」もしくは「解約」の手続きをしましょう。

相続対策で生命保険に加入している人は何もしなくてOK。加入時に決めた年齢まで、保険料の払い込みを続けます。

継続か解約かわからない場合は、FPと相談しつつ決めましょう。

保険見直しのタイミングの掟7. 離婚したとき

最近は離婚が増えていますが、保険見直し的には重要です。その理由は、他人となることで、保険契約が継続できない場合が生じるからです。

・契約者:夫

・被保険者:夫

・受取人:元妻 ← 2親等以内ではない

離婚時に、ちゃんと受取人変更している人が少ないです。

尚、離婚しても子どもは2親等以内です。子どもや親を受取人にすることで、保険を継続することが可能です。

保険見直しタイミングの掟8. 起業したとき

上記のとおり。

法人設立の場合、個人契約と並行して法人契約も加入することが可能なため、生命保険のメリットを十分に活用できるよう保険見直しをします。

個人事業主と法人設立の最も大きな違いは、法人の場合、保険種類によっては支払った保険料が経費で処理できるという点です。

起業といっても、個人事業か法人設立か、さまざまなケースが考えられます。会社と個人の保険を総合的に見直すのがベターです。

保険見直しのタイミングの掟9. 定年退職したとき

退職金などのまとまったお金を「使う資金」と「備える資金」に分離する使い方です。

そのままでも良いですが、介護や相続などに関するお金は、預貯金から保険にするほうがベターです。預貯金を介護資金などの「備える資金」以外の理由で使うことができるようになります。

保険見直しのタイミングの掟10. 加入している保険の内容を確認すること

『G(義理)・N(人情)・P(プレゼント)』などで保険に加入した場合、保障内容を把握していません。

自分の保険がどの保険種類か、保障額が適切なのか確認しておきましょう。

保険見直しのタイミングの掟11. 保険料が高いと感じているとき

超重要です。

『将来が不安=保険に入りすぎている』なので、必ず確認しましょう。

「収入が減ったので、毎月の保険料はなんとかならないかな~」という場合は、保険料の収入に対する割合が大きくなっているので、高いと感じます。

日常生活に悪影響がある場合は、保険見直しの必要があります。

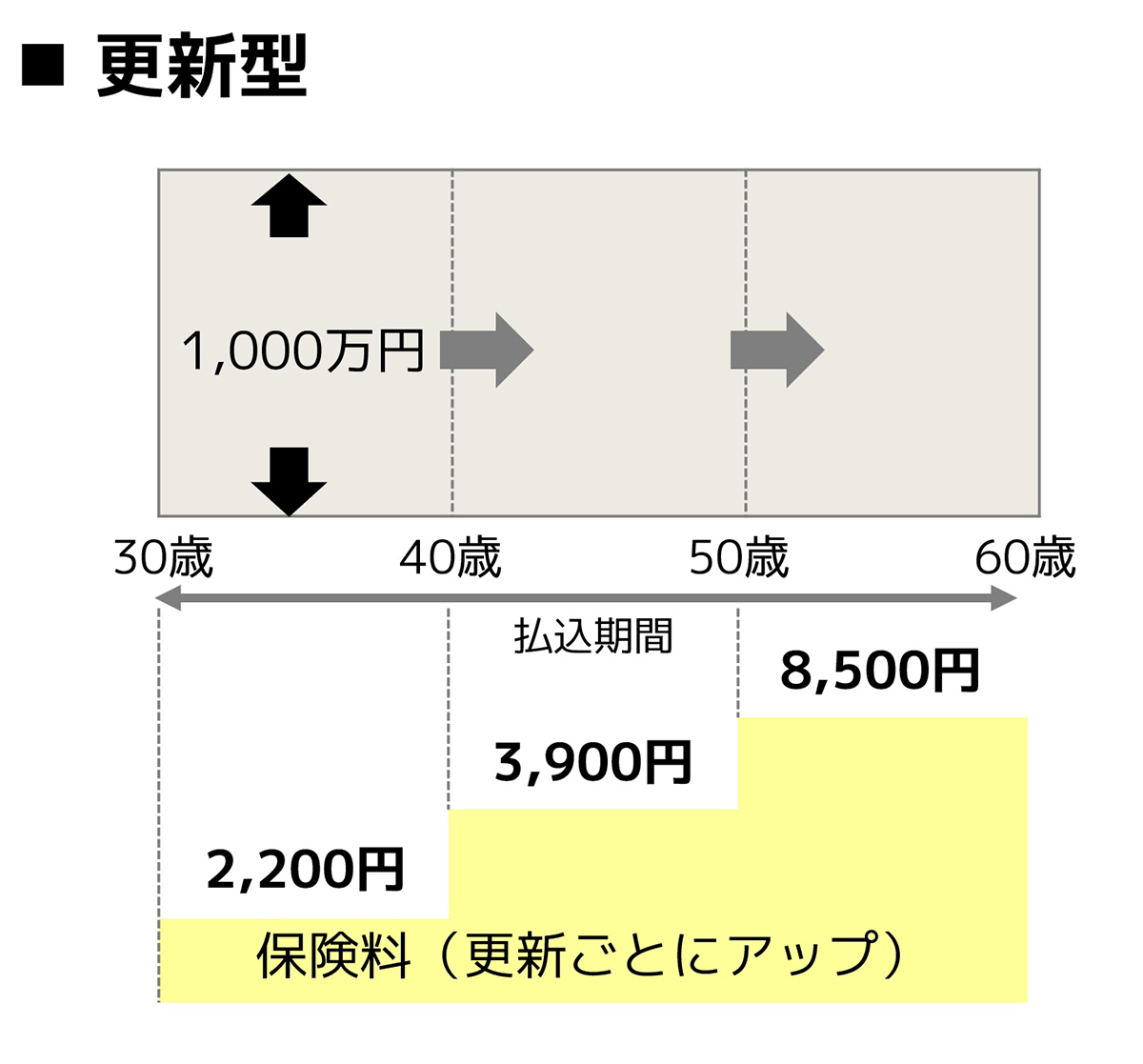

保険見直しのタイミングの掟12. 更新時に保険料がアップするとき

上記のとおり、更新型に加入すると、更新毎に保険料は上がっていきます。なぜかというと、更新時の年齢で保険料が決まるため。

保険期間は保険料に大きく影響します。

保険に加入する目的に応じて、保険期間を決めているかをチェックしましょう。

保険見直しのタイミングの掟13. 社会保障制度の変更に保障額を合わせること

公的保険は、法改正で保障内容や金額が変わります。

社会保障制度の変更により保障額が適切かをチェックしましょう。

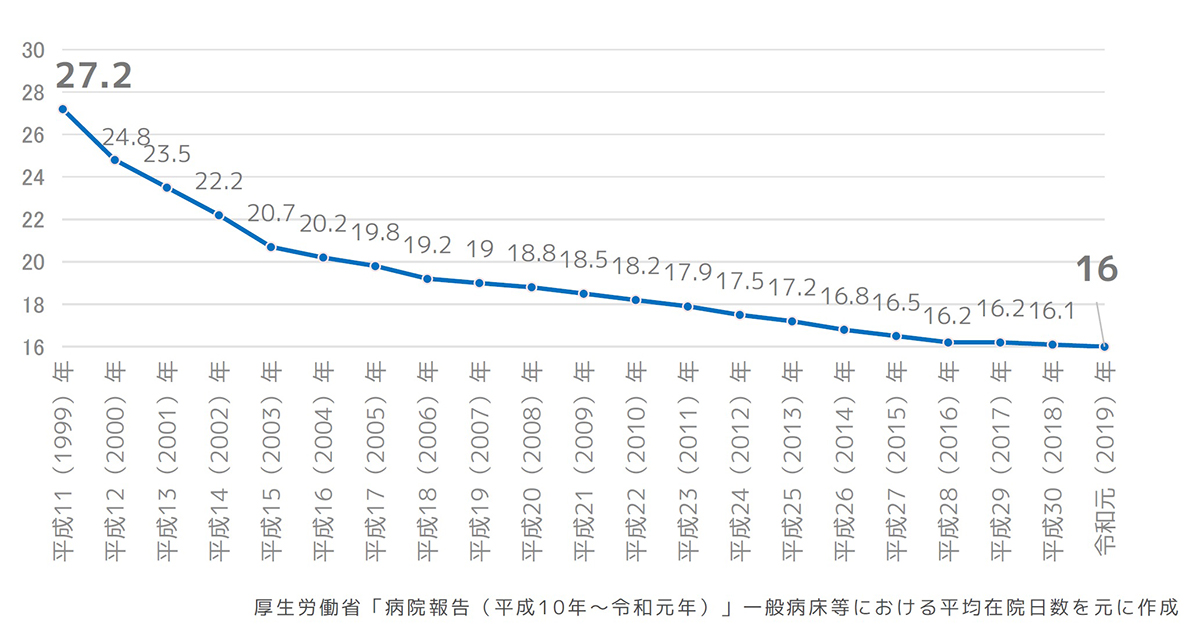

保険見直しのタイミングの掟14. 医療事情の変更をチェックすること

上記のとおり、医療事情は変化していて、入院日数を減らすのは国の政策です。また、医療事情も以下のように変化しています。

・昔の医療事情:大病 → 大手術+長期入院 ・今の医療事情:大病 → 大手術+短期入院

そのため、医療保険の役割も変化しています。

- 昔の医療保険の役割:大手術+長期入院への保障

- 今の医療保険の役割:一時金と病気への対策

医療保険なら、入院・通院日数に関係なく給付される医療保険に見直しましょう。

以上となります。

記事のとおりに保険見直しをすれば、保険見直しのタイミングは問題ないです\(^o^)/