積立投資に乗り遅れた人「世の中では積立投資が流行っているようだけど、、、積立投資ってなに…イデコとかNISA?つみたてNISA・・・? 横文字苦手だし、ググっても詳細がよくわかりません。積立投資の基礎知識から積立投資を始めるための方法を教えてほしいです。」

こういった疑問に答えます。

本記事の内容

- 積立投資の基礎知識【問題解決の話】

- 積立投資でお金を増やすための必要知識

- 積立投資の始め方【税の優遇制度を使いましょう】

この記事を書いている私は、積立投資を実践して年平均6%の利回りで運用しています。年平均10%以上の利回りを出す人もいる中で『たった6%』って感じですが、投資は悪だと教育されてきた私にとってはありがたいです。

では、毎日投資商品の値動きを気にしていたか、、、というとそんな事はありません。

積立投資の基礎知識を学び、その将来性に感動したから積立貯蓄代わりに始めただけ。引き出す気もないので、来年もお金は増えると思います。

積立投資は元本保証がないから嫌で始められない…というけど、単純に自分ではなくお金に働いてもらうと思えば問題なし。

メガバンクの定期預金の利率は0.002%。円の価値は下がり続けるので、元本保証はあっても積立貯蓄は事実上資産の目減り。それなら積立投資がいいですよねというシンプルな話— かづな先生 (@fpkazuna) November 4, 2020

前置きはこれくらい。

記事では、私がもっている知識を共有しますね。なるべく専門用語は排除していますので、知識ゼロの初心者でも理解できると思います。

※前提知識:積立投資は投資の手法の1つです。

世の中には数多くの投資手法がありまして、積立投資はその内の1つです。投資信託、株、金などの金融商品を「毎月定額で購入する」やり方です。

この記事では積立投資を投資信託で実践している私の事例をふまえながら解説していきます。

積立投資の基礎知識【問題解決の話】

『投資=ギャンブル』って感じになっていますが、そんなことはありません。

積立投資といった投資は、“問題解決のため”に存在します。まとまった資金で投資する「一括投資」はギャンブル的な要素は否定しませんが、、、お金を増やすことを意識しつつ、その本質を理解すべきだなと思います。

なぜなら、投資への理解がないと、積立投資関連のニュースを理解できないから。『情報を理解できない=情弱』なり、結果として時代の波に乗り遅れたり、お金を損したりすることに繋がります。

積立投資が解決する問題、それは“利回り”です。

お金を増やすのに重要なのは、利回りです。投資した元本が、どのくらいの期間で、どのくらいの利益になるのかは、投資においてもっとも重要で、その目安になるのが利回りだからです。

投資の商品は、投資商品は株式・債券・投資信託・不動産・変額保険・コモディティなど、多岐にわたっていますが、代表的な投資対象は株式と債券です。

債券への投資は、国や会社に対して「お金を貸す」ことです。それに対して、株式への投資は会社に「お金を投じる」ことです。一般的には、債券より株式の方が高い利回りを期待できます。

銀行や郵便局に積み立てた場合、メガバンクでの利率は年0.002%。こんなの金利じゃありません。

一方、積立投資で世界の株式に投資することで、私のように平均利回り6%を期待することもできます。

つまり、積立預金のお金を積立投資にすることで、お金を増やすのに重要な“利回り”を期待することができるのです。

投資なのに積立投資は損することが難しい理由、それが3大ルールです。

3大ルールとは、「投資対象の分散」「時間の分散」「長期的な保有」のことです。元本割れしない可能性はゼロじゃないけど、限りなくゼロに近い。

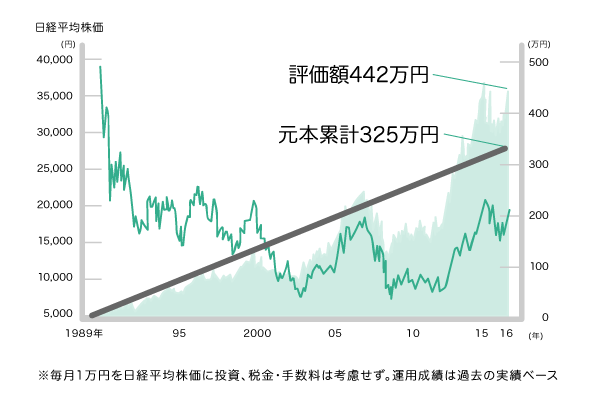

なぜなら、以下のように日本の株価指数である「日経平均」にバブル期から毎月1万円を積立投資をしていた場合、一度もバブル期の価格を上回ったことがないのに、お金を増やすことができているから。

3大ルール→相場の上がり下がりを気にしなくてよい

投資をする人とかって相場の上がり下がりを常にチェックしているイメージですよね。3大ルールを守ることで、“相場の変動に一喜一憂することなく、毎月の積み立てをコツコツ続ければ良い”という仕組みが成り立っています。

このあたりの解説はかなり噛み砕いています。

とりあえずの理解ならこれでOKかなと。

このあたりは積立投資の知識本を読んでおくと良いでしょう。

参考図書をご紹介しますね。

これからの投資思考法

東大卒→財務省・マッキンゼーという、勉強も仕事もずば抜けている人でも陥った投資の失敗あるある事例が公開されています。それを乗り越えての3大ルールの解説は、とてもわかりやすいです。

半値になっても儲かる「つみたて投資」

タイトルどおり、下がってもお金が増やせる積立投資の本質が理解できます。

紹介した2冊の本を買ったら2,500円ほどです。ちょっと高めのランチ価格ですが、最初の初期投資で長期的な利益が得られるのであれば、決して高くないかなと思います。

積立投資でお金を増やすための必要知識

こちら積立投資を購入する場所である証券会社のCMですが、これをみて口座開設するひともいるはず。

断言します。大半の日本人は損をしています。

いきなり厳しいメッセージですが、TVCMしているような証券会社で積立投資を始める方はたぶん失敗します。CMを打つような店舗がある証券会社で購入する場合、3大ルールを守ることが難しいから。

積立投資で失敗する人の思考パターン

2日目:お!順調に右肩上がりになっている。やっぱり積立投資はすごい!

3日目:あれ、、、ちょっと下がったな。これで振り出しに戻ったのか…。

4日目:あれ、、、、、また下がったぞ…。ちょっとニュースで情報を見てみよう…。

5日目:もうだめだ…下がりすぎ。新しく出た投資信託がいいって営業マンから電話があったから、乗り換えるしかないか…。

たぶんこんな感じになります。

特に営業マンがつく証券会社では、ノルマに合わせて保有している投信を売却させ新しい投信を購入させる「回転売買」が行われてますので、1年に3回転は日常茶飯事です。

積立投資に対する正しい考え方

↑これを覚えておきましょう。

実際、今回のコロナ禍の影響下があった2020年3月は、毎日のように「下落メール」が届くほどの大暴落でしたが、この記事を書いている今、運用益はプラスに転じています。

初心者が一括投資するとか、、、ムリです

投資をやろうと思って、「一括投資」をしようと思う人も多いと思いますが、

ずばり、一括投資は辞めましょう

どうせ増えません。

上記に記述のとおり、バブル期に日経平均株価に連動する投資信託を購入した場合、積立投資であればお金を増やすことはできますが、一括投資の場合、未だ元に戻っていませんので、失敗に終わります。

相場が上がり調子であれば、一括投資のほうが積立投資よりお金は増えるのは事実ですが、相場を予測するのはプロでも難しいです。経験としてやってもるのはいいですが、間違っても大金をつぎ込むのは避けましょう。

初心者なら積立投資を始めるべし。一攫千金は難しいですが

積立投資の先駆けはアメリカです。会社員でも積立で1億円以上の資産を作ることができています。

参考:アメリカではドルコストで1億円以上の資産を作った人が、のべ44万人超で過去最高

積立投資をするときに、右肩上がり値動きをする投資信託を購入したいと思いがちですが、口数をどれだけ買えたかという「量」の視点を持つことが大切です。

その「量」をコツコツ増やす仕組みが積立投資なのです。大量の資金があって短期でお金を増やしたい場合は別ですが、資金のない初心者なら積立投資で投資信託を購入するのがおすすめです。

おすすめの銘柄:値動きが激しく、中長期的に上昇が期待できる投資信託

私が積立投資で購入している投資信託は、「値動きが激しく、中長期的に上昇が期待できる投資信託」という基準で選んでいます。

なぜ、そのような基準になったのかは、一般社団法人ドルコスト平均法協会が公表している以下のクイズで学んだから。

代表理事の星野泰平氏は架空の投資信託の10年間の値動きについて、5つの検証をしてくれています。「投資は怖い…」と思っている方には、ぜひ取り組んでいただきたいです。

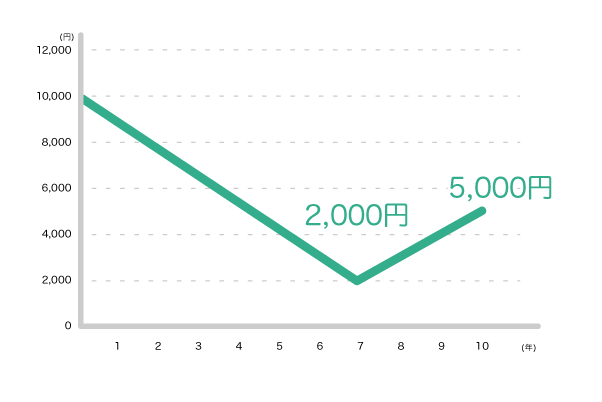

検証1:下落した後、半値に戻った場合

スタート時、価格は10,000 円。序々に値下がりを始め、7 年目には2,000 円まで下がってしまいました。その後、回復して10 年目に5,000円に戻りました。スタート時の半値です。投資する元本 120 万円を上回る?下回る?

結果 (上回る ・ 下回る)→ おおよそ 139 万円 19 万円の利益

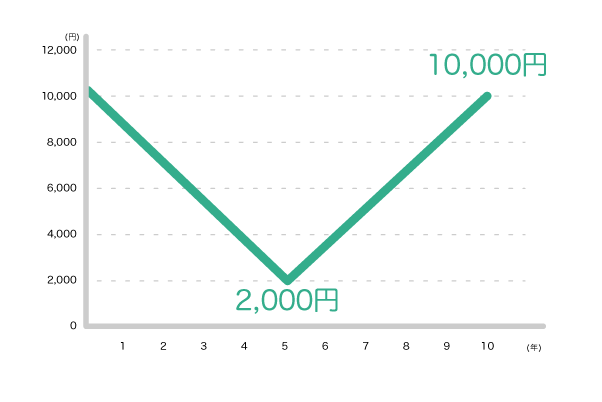

検証2:下落した後、元に戻った場合

スタート時、価格は 10,000 円。序々に値下がりを始め、5年目には2,000円まで下がってしまいました。その後、回復して10年目に、スタート時の10,000円に戻りました。投資する元本120万円を上回る?下回る?

結果 (上回る ・ 下回る)→ おおよそ 241 万円 121 万円の利益

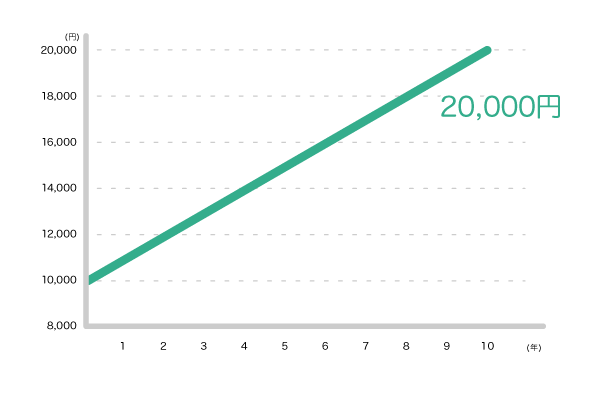

検証3:10 年で 2 倍になった場合

スタート時、価格は10,000円。序々に値上がりを始め、10年目には20,000円になりました。その後、回復して10年目に、元の10,000円に戻りました。投資する元本120万円を上回る?下回る?

結果 (上回る ・ 下回る)→ おおよそ 167 万円 47 万円の利益

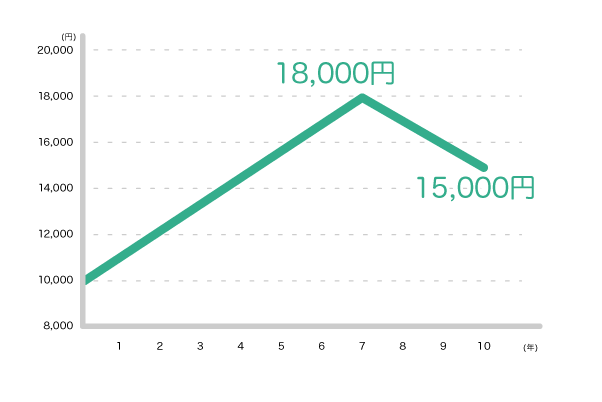

検証4:10 年で 1.5 倍になった場合

スタート時、価格は10,000円。序々に値上がりを始め、7年目には18,000円になりました。その後、下落し15,000円に戻りました。投資する元本120万円を上回る?下回る?

結果 (上回る ・ 下回る)→ おおよそ 126 万円 6 万円の利益

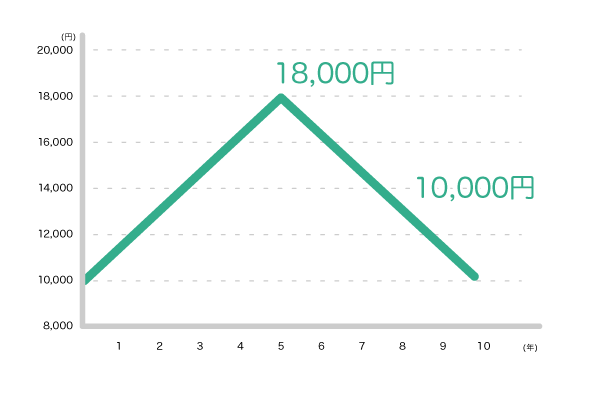

検証5:上がって元に戻った場合

スタート時、価格は10,000円。序々に値上がりを始め、5年目には18,000円になりました。その後、スタート時の10,000円に戻りました。投資する元本120万円を上回る?下回る?

結果 (上回る ・ 下回る)→ おおよそ 88 万円 12 万円の損失

いかがだったでしょうか?一番利益を出した値動きは「検証2:下落した後、元に戻った場合」でしたね。

このことから、私が積立投資で購入している投資信託は、「値動きが激しく、中長期的に上昇が期待できる投資信託」なのです。

» 「検証2:下落した後、半値に戻った場合」を見る

積立投資の始め方【税の優遇制度を使いましょう】

積立投資の始め方はいろいろですが、初心者ならつみたてNISAがおすすめです。

その理由は、もうかっても税金はとられないし、いつもで解約できるから。

もうかっても税金がかからない制度として、イデコがありますが、手数料がかかったり、解約の自由度がなかったりするので、つみたてNISAの非課税枠を使い果たしてからでいいかなと。

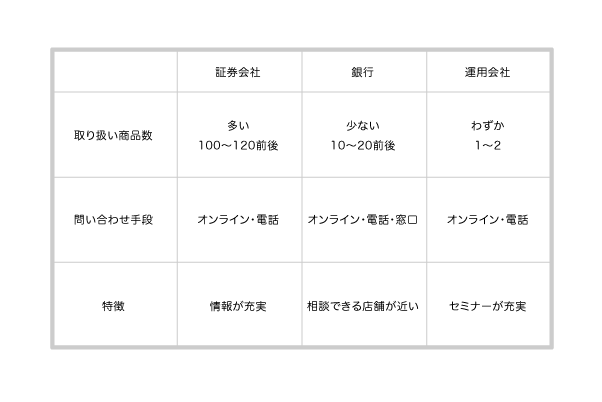

つみたてNISAで投資信託を購入する際の注意点

つみたてNISA口座は、1つしか開設できないです。そのため、一番メリットが大きく、使いやすいところで口座を開設するべきです。

つみたてNISA口座を開設できる主な金融機関の特徴・違い

違いは上記のとおり。

証券会社も店舗のあるところではなく、ネット証券がおすすめです。また、運用会社で開設する場合は、運用会社が販売している投資信託しか買えませんので注意しましょう。

つみたてNISAなら、楽天証券がおすすめ

楽天証券は楽天カード決済で、ポイントが貯まる唯一の証券会社です。

マイルを貯めている人は楽天証券でつみたてNISAをしましょう。

なお、楽天ユーザーであれば、ポイントを使ってつみたてNISAをすることも可能です。つまり、持ち出しゼロで積立投資にトライすることができるのみ魅力です。

つみたてNISAを開始するのに必要な手続き

» ![]() 楽天証券を開設する

楽天証券を開設する

» 楽天カード入会で楽天ポイントをもらう!

というわけで、今回は以上です。

素敵な積立投資ライフをどうぞ。