生命保険について何も知らない人「生命保険ってなに? 用語の意味や仕組み、メリットとデメリットを知りたいな。」

こういった疑問に答えます。

- 生命保険とは?用語の意味と仕組み解説

- 生命保険のメリットとデメリット【2つの視点から解説】

- 生命保険で加入しておきたい商品とは【4つの保障】

- 生命保険で損しない方法【3つの手順で解説】

現在の私は保険相談歴19年ほど。現在はメディアなどの保険ランキングの選考員もしています。生命保険は素晴らしい金融商品の1つなので、初心者向けに解説しますね。

生命保険とは?用語の意味と仕組みを解説

生命保険とは突然の死や病気やケガなど、予期できないリスクに備えることができる金融商品です。略称は“生保”と呼ばれたりします。

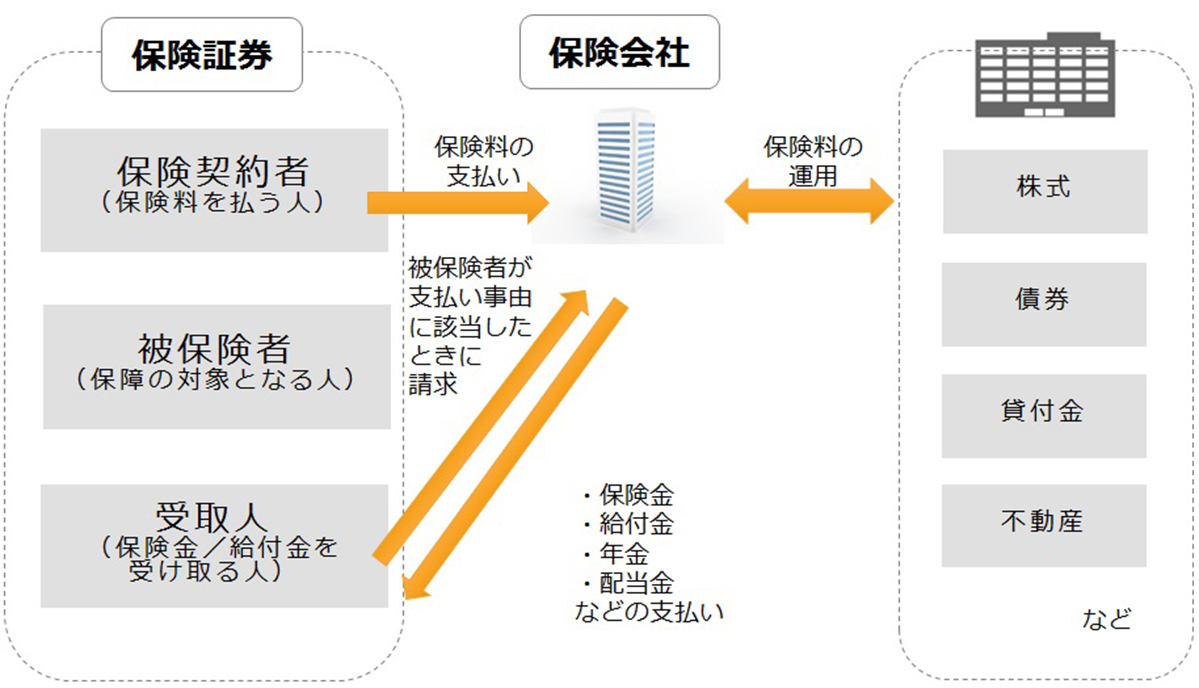

生命保険の仕組み解説図

画像のとおり。保険会社が契約者からお金を集め、それを株式・債券・貸付金・不動産などに投資をして運用します。その運用利益などで会社の諸経費をまかなうのが保険会社です。

保険会社は被保険者(保障の対象となっている人)に万が一のことがあった場合に、保険金や給付金などを支払います。

生命保険は「相互扶助の精神」が基本

相互扶助とは、お互いに助け合うことを意味します。

「たくさんの人からお金を集め、万が一の場合は残された家族を支えましょう」というのが、生命保険のしくみです。

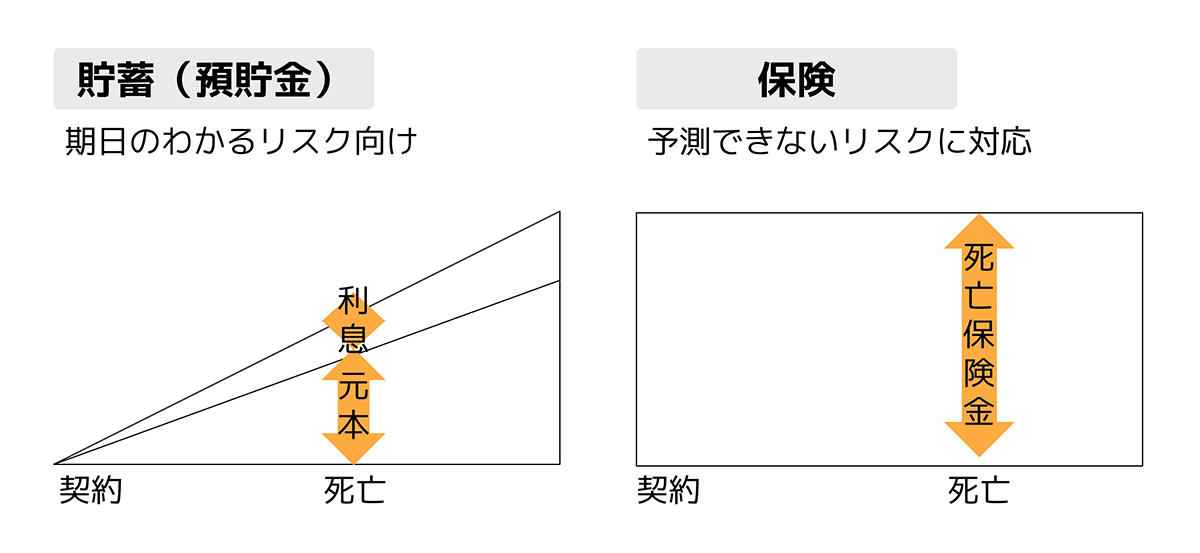

例えば、一家の大黒柱に万一のことがあった時、家族が生活するために3,000万円が必要な場合の預貯金と生命保険の違いは以下です。

- 預貯金:毎月10万円ずつ積み立てると、25年かかる

- 生命保険:保険金額3,000万円の死亡保険に加入していれば、すぐに準備できる

人間は昔から、危険にあって不幸になった者をお互いに助け合ってきました。

なので、昔の集落生活や大家族の中で生み出された共同保障の工夫から受け継がれているものです。

日本では、慶応3(1867)年、福沢諭吉が「西洋旅案内」でヨーロッパの近代的保険制度を紹介したことが発端。

明治時代に入って生命保険会社が設立されて、現在40社超の生命保険会社が日本で営業しています。

生命保険の基礎用語

基礎用語をざっくりまとめました。

- 契約者:保険の契約をした人。個人だけでなく法人も可。

- 被保険者:保障の対象となる人

- 受取人:保険金や給付金を受け取る人

- 保険金:死亡したときのお金

- 給付金:生きている間に受け取るお金

- 保険料:契約者が保険会社に支払うお金

- 指定代理請求人:被保険者本人が保険金の請求ができないとき、本人に代わって保険金の請求をする人

- 解約返戻金:保険契約を途中で解約したときに払い戻されるお金

このあたりを理解するための参考記事を下記に貼っておきます。

» 生命保険特有の5つの用語解説【契約者・被保険者・受取人・保険金・給付金】

生命保険のメリットとデメリット【2つの視点から解説】

上記のとおり、生命保険は預貯金と比較されることが多く、代表的な言葉に「貯蓄は三角、保険は四角」があります。

“生命保険”と”預貯金”で解説します。

“生命保険”のメリット

“生命保険”のデメリット

こんな感じ。

世の中的には「経済的リスクに備えて、保険より預貯金がトクするのでは?」って印象ですよね。

» 参考:【完全な初心者向け】生命保険の役割をマルっとまとめたので、見てください。

“預貯金”のメリット

“預貯金”のデメリット

こんな感じですね。

経済的リスクがあるなら、かなり効果的な金融商品かなと思います。

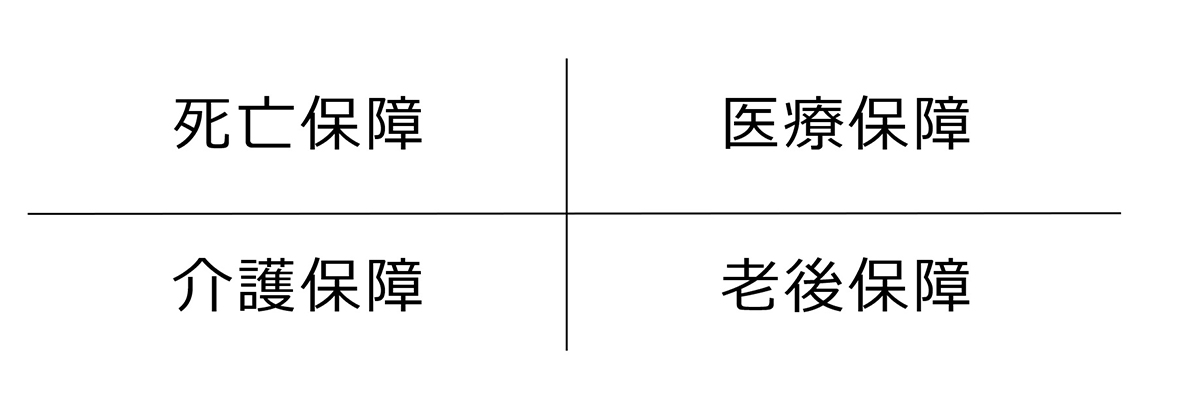

生命保険で加入しておきたい商品とは【4つの保障】

ずばり、上記の4つの保障「死亡」「医療」「介護」「老後」をバランスよく加入することです。

一般的に、生命保険というと、死亡したときにもらうお金が出る「死亡保障」のイメージが強いです。しかし実際には、「死亡保障」の他に、生きるための保障もあります。

「生命保険に加入しているから」と安心している人が多い。

なので、4つの保障が網羅されているか確認するということです。

死亡保障とは

死亡保障とは、あなたが死亡したとき、経済的に困る人がいる場合に必要な保障のことをいいます。具体的には、以下のようなことです。

・万が一の場合、残された家族が困らないように生活費を確保したい。 ・万が一の場合、子どもが独立するまで困らない教育費を確保したい。 ・最低限のお葬式代を保険金で用意したい。

医療保障とは

医療保障とは、あなたが病気やケガをしたときに、経済的リスクに備える保障のことをいいます。具体的には以下のようなことです。

・病気やケガで入院したときのために保障を備えたい。 ・特定の病気(がん・脳卒中・急性心筋梗塞)などに対して、手厚い保障がほしい。

介護保障とは

介護保障とは、あなたが介護が必要になったときに、経済的リスクに備える保障のことをいいます。具体的には以下のようなことです。

・病気やケガなどで要介護状態になった場合の保障を準備したい。 ・寝たきりや認知症で介護が必要になったときの保障がほしい。

老後保障とは

老後障とは、あなたが年金生活になったときに、経済的リスクに備える保障のことをいいます。具体的には以下のようなことです。

・老後の生活資金を準備したい。 ・公的年金が支給されるまでの「つなぎ年金」がほしい。

ここまで、「4つの保障」について説明してきました。あなたにとって、家族にとって、本当に必要な保障が何かを考えるときに、活用してください。

生命保険で損しない方法【3つの手順で解説】

- 手順①:ライフプラン表作成

- 手順②:公的保険を知る

- 手順③:良い会社・良い商品を選ぶ

しっかりと取り組めば、損しない保険加入・見直しになります。

その手順を順番に解説しますね。

手順①:ライフプラン表作成

まずはライフプラン表がないと始まらない。

ライフプラン表は手書きがオススメでして、具体的な作り方はライフプランの必要性とは【結論:人生設計図でお金が増える】で解説しています。

なお、ライフプラン表は毎年見直すことをオススメします。

手順②:公的保険を知る

民間の生命保険は、公的保険を補う役割ですので、毎月支払っている健康保険や年金保険の保障内容を理解する必要があります。

じゃあどうやって確認するかというと、「ねんきん定期便」を活用することです。

「ねんきん定期便」活用におすすめのサイトは ねんきん定期便の見方【わかりやすく解説します】で解説しています。

「ねんきん定期便」は老後を迎えた時にもらえる老齢年金だけでなく、病気になった場合の高額療養費、働けなくなったときの傷病手当金、万一の遺族年金などの公的保障も試算することができます。

生命保険で損をしたくないなら、公的保険の保障は必須なので、早めに確認しておくとGOODです。

手順③:良い会社・良い商品を選ぶ

ライフプラン表作成して、不足する保障額がわかったら、あとは良い会社・良い商品を選びましょう。

良い会社とは

良い会社とは、生命保険は長い契約となりますので、万が一の直近から半世紀先までつぶれない強い財務体質であることです。

この場合、外部の通信簿として、S&Pやムーディーズといった格付会社の格付けを参考にするのも一つです。

格付けとは、独立した第三者である格付け会社が、保険会社の保険金支払いに関する確実性をアルファベットと記号・単語などで表したものです。

格付けは最高がAAA(トリプルA)で、ボーダーラインはBBB(トリプルB)です。それ以下であるBB(=ダブルB)の会社は近い未来に倒産の危険性があるということです。

良い商品とは

良い商品とは、病気やケガ、または万が一のときの経済的リスクをカバーできる商品です。

例えば、がん・心臓疾患・脳疾患という3大疾病にかかったとき、入院日数が減少しているので、入院や通院日数に関係なく一時金が支払われる保険が良い商品ではないでしょうか?

少子高齢化で、健康保険財政が赤字になっています。そのため、入院日数を減らして使用するというのは国策になっています。

このように入った当時は内容が良かった商品であっても、外部の環境により時代遅れになることもあります。

保険は新商品が出ていますから、自分が加入している保険より、よい保険があるかもしれません。

しっかりと比較した上で考えていきましょう。

以上、生命保険の初心者向けの解説でした。

生命保険に興味が出てきたら、ぜひ参考にしてみてください。

最後にオマケで、保険見直しタイミングの記事を貼っておきます。

保険見直しのタイミング:この道19年の私が徹底解説

保険見直しをお仕事にしてから19年くらい経過しました。現在はメディアなどの保険ランキングの選考員もしています。そんな私が保険見直しタイミングのポイントを公開します。ちょっと専門的な部分もありますが、わからなかったらファイナンシャルプランニングの勉強をするか、FPに相談しましょう。