こんにちは、かづな先生です。

「公的年金に関する唯一の国家資格者」である社労士として、老後生活のベースとなる年金制度をわかりやすく説明しながらお金の不安をなくす支援をしています。

先日に下記のツイートをしました。

「資産が何か」の質問に対して、持ち家や現金と答える方が多いです

・持ち家→年月とともに価値が下がる

・現金→インフレで価値が下がる

私は「時間の経過とともに価値が増加していくもの」と定義ですね。投資をしていくことで実現可能です。持ち家や現金を資産と定義すると、人生がハードです。— かづな先生💹お金の勉強 (@fpkazuna) July 11, 2021

・持ち家→年月とともに価値が下がる

・現金→インフレで価値が下がる

私は「時間の経過とともに価値が増加していくもの」と定義ですね。投資をしていくことで実現可能です。持ち家や現金を資産と定義すると、人生がハードです。

かなり重要なテーマです。

これが理解できれば、老後2,000万円問題はクリアできますので、ぜひご覧ください。

資産が何かがわかると、人生が楽になる話

繰り返しですが、私が資産と定義するものは、時間の経過とともに価値が増加していくものです。

持ち家は、年月とともに価値が下がる → 資産ではない

資産というと「持ち家」と答える方が多いです。

もし、持ち家を買ったばかりで、資産と思って買ったという方がいらしゃった人がいたら、どうか気を悪くしないでください。実は、車と同様、持ち家も年月とともに価値が下がっていきます。

さらに新築であれば、登記が完了し、住んだ瞬間から中古扱いになってしまいます。たとえ、1日でも住んだ瞬間に物件の評価額は大きく下がるのです。

具体的にどれくらい安くなるかは、地域や物件により異なりますので一概には言えませんが、一番値下がりするのは新築から5年くらいで、およそ30%は落ちると言われています。

また、住宅ローンを組んで持ち家を購入する場合は、銀行側が抵当権を設定するので、ローンの支払いが終わるまではあなたの資産ではありません。持ち家は負債なのです。

「不動産を買ったら、購入した価格よりも高く売れた」というのは、平成始めのバブル期のことです。残念ながら、よっぽどの人気エリアでない限り、不動産が購入して、数年後、価格より大幅アップするということはありません。

現金は、インフレで価値が下がる → 資産ではない

資産というと「現金」と答える方も多いです。

現金は残念ながら資産ではありません。インフレで価値が下がっていくからです。

インフレとは、モノの値段が上がることですが、これはお金の価値が下がることを意味しています。

長期的にみると、インフレは確実に起こっています。例を出して解説すると下記です。

- 昭和30年代の100円 → 現在の1,000円の価値に相当

- 昭和30年の100万円の貯金 → 現在では10万円分のモノしか買えない

上記のとおりですね。

どろぼうにお金が盗まれるわけではないですが、お金の価値が下げることでお金が減っているのです。

インフレをしっかり理解したい方は、下記を参考にしてみてください。

参考:お金の勉強は「3つのポイント」を抑えたらOKです

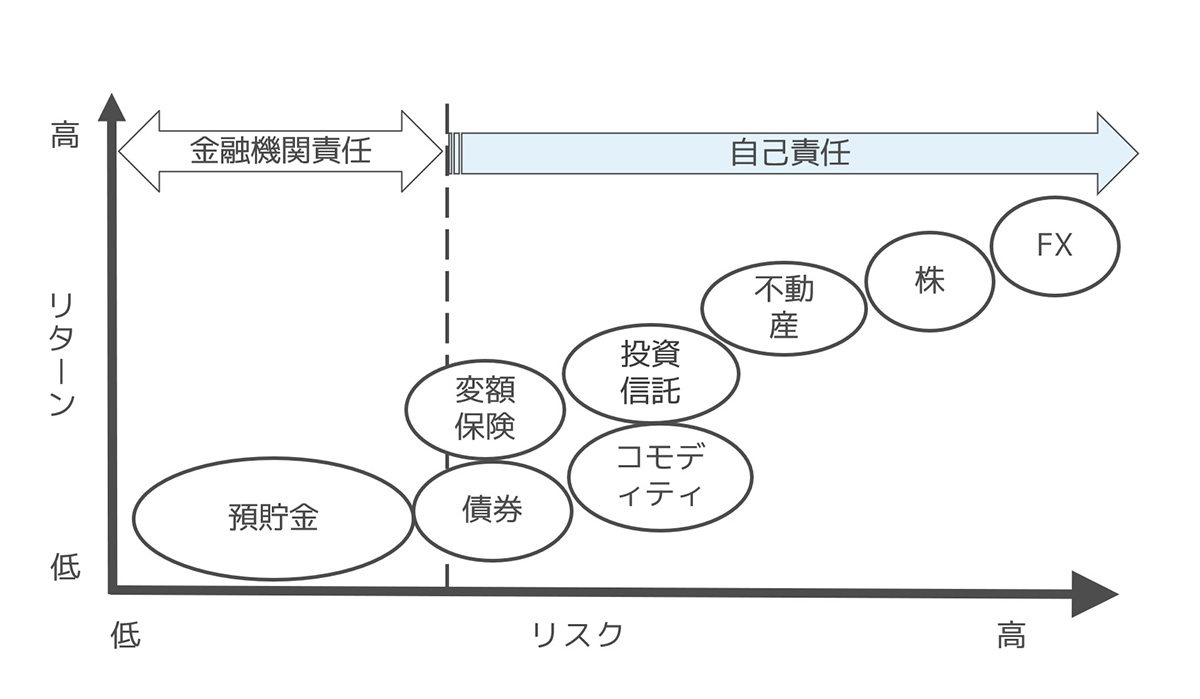

金融商品は、時間の経過とともに価値が増加していくもの → 資産

私が資産と定義するものは、時間の経過とともに価値が増加していくものです。

金融商品は、預貯金、株式、債券、投資信託、不動産、変額保険、コモディティ、FXなど、多岐にわたっています。各商品のリスクとリターンを照らし合わせると、私の考えで可視化すると上記のような図になります。

リスクとは「投資を行うことで生じるかもしれない損失」、リターンとは「収益」のことです。

価値を最大化していくために「投資対象の分散」、「時間の分散」、「長期的保有」をしていくことかなと思います。

注意点:時間の経過とともに価値が増加しないこともある

金融商品は、価格が変動して元本割れ(元のお金より減少)するリスクを伴いますので、金融庁「投資の基本」よりリスクの例を記載しておきます。

- 株価変動リスク → 株式の価格が上下する可能性。

- 信用リスク → 株式や国債・社債などを発行している国や企業が財政難や経営不振で返済能力がなくなる可能性。

- 流動性リスク → 市場で金融商品を売りたいときに売ったり、希望する価格で売れなくなる可能性。

- 金利変動リスク → 金利の変動で、債券の市場価格が変動する可能性。

- 為替変動リスク → 為替相場の動きにより外貨建て金融商品を円換算した価値が変動する可能性。

上記のとおり。リスクをゼロにすることはできませんので、始める前には理解しておいてほしいです。

なお、短期的な値動きにあまり一喜一憂せずに、長期的な視点でじっくり運用を続けることでリスクを抑えて、リターンを安定させる可能性は高くなります。ここは下記で書いています。

» 参考:【超初心者向け】積立投資の基礎知識【平均利回り6%を出す私が語る】

資産を具体的に増やしていくと、人生が楽になる

それでは、徐々に老後の不安を解消していきましょう。

具体的な資産は下記です。

- 本業 → 徐々に、年収が高まる

- 積立投資 → お金に、働いてもらう

- オンライン → 第3の収入を得る

そして、上記を「同時に実行する」という事が大切です。

順番に解説していきます。

本業 → 徐々に、年収が高まる

結論として、年収がアップする転職をしましょう。

厚生労働省「転職者実態調査の概況」によると、15歳~44歳のうち40%以上の人が年収をアップしています。

今の仕事での昇給で問題ないならそのままでOKですが、年収水準が低い業界だと昇給したとしても、「収入-生活費」でゼロになる可能性が高いです。

やるべきこと:環境を整える

今の会社で投資に回せる資金の準備ができないのであれば、環境を変えるしかないです。

環境を変えるには、年収水準が高い業界・会社に転職するのです。

そしてこれは私の意見ですが、結果的には「自分の成長につながる」と思っています。

積立投資 → お金に、働いてもらう

自分が働いて稼ぐには限界がありますので、お金に働いてもらうといいでしょう。私が実行している一部をご紹介すると以下です。

- つみたてNISAを始める

- 変額保険に加入する

例えば上記ですね。

ポイントとしては「お金に働いてもらう」です。

私の場合だと、上記を実行していて、自動的にお金が増える仕組みになっています。

なお、具体的な始め方は下記を参考にしてください。

- つみたてNISAを始める方法:「つみたてNISA」の始め方

- 変額保険を始める方法:ソニー生命の変額保険は『超アリ』です

上記のとおりですが、1つ注意点があります。

それは「すぐには増えない」ということです。

お金に働いてもらえるのは嬉しいですが、実際にお金が増えるには時間がかかります。

オンライン → 第3の収入を得る

ここまでの内容を本気で実行すると、お金の不安がなくなっていくはずです。

さらに、第3の収入の柱としてオンラインを活用します。

現在の勤め先が副業を認めているのであれば、これまで得たスキルで「できること」、「世の中で必要とされること」をオンライン化で実現するといいですね。

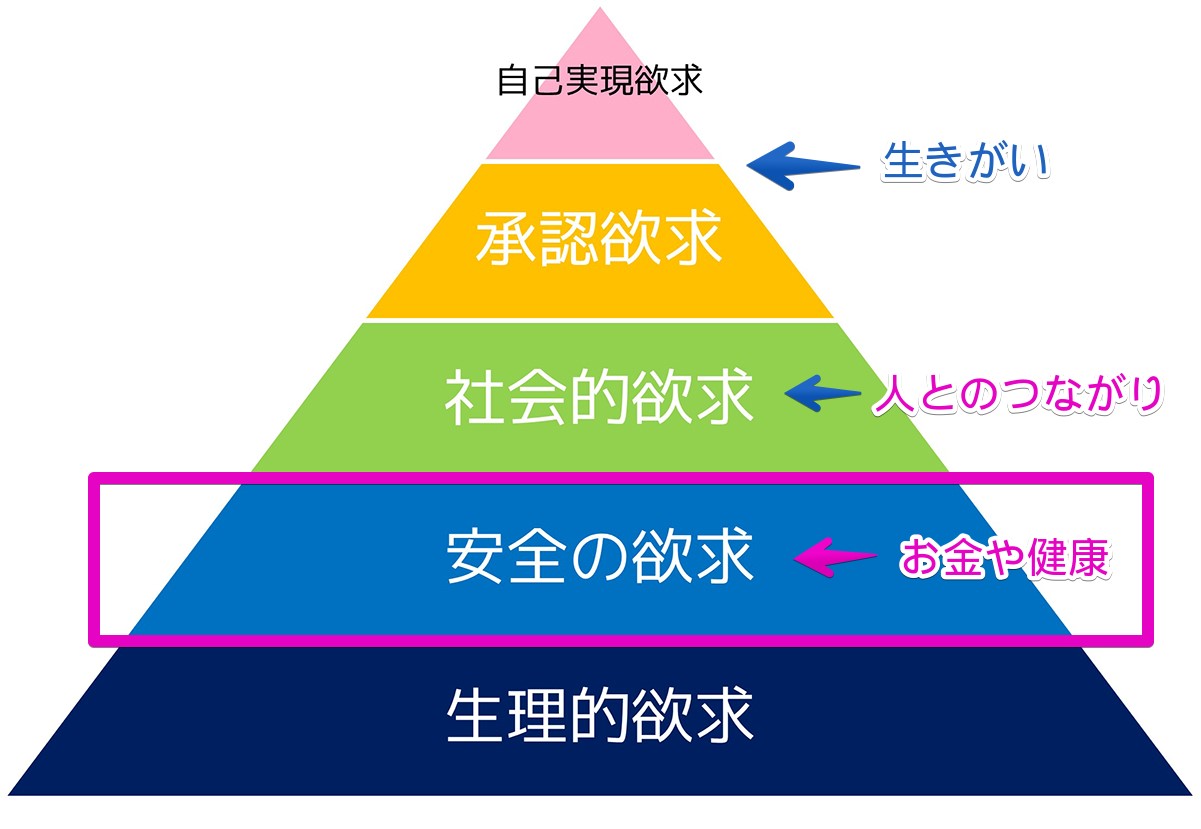

老後の不安を解消するのに、土台となるお金の部分は避けられない

米国の心理学者、アブラハム・マズローによると、人間の欲求には上記のように5段階あり、それぞれの欲求が満たされるごとに、1つ上の欲求を持つようになるとのことです。

老後の不安を解消するのに、土台に近い「お金の不安」をなくすことが大事だと思います。

人に何かを教えるということを、仕事にしよう

私は約15年間、お金に関する個別相談・セミナー講師・執筆活動をメインにリアルで活動してきました。

最近の私は、これまで得たスキルをオンライン上で活かし、オンラインお金の先生として活動しています。

人に何かを教えるという作業は人にしかできないので、AIによる代替可能性が低い職業の1つだと思っています。

オンラインティーチャーとして、学ぶべき場所

【教室開業】オンラインティーチャー歴8年の僕が教える【先生起業】

オンラインで教室を開業したい人「新型コロナウイルスの影響で、教室運営に影響が出ています。これを機会に、教室運営をオンライン転換したいなぁ…。理想論だけじゃなく、本当にオンラインで先生業を運営されている人から教えてほしいです。」←このような質問に回答します。

当サイトでは何度か紹介していますが、とりあえずこちらに参加しておけばOKです。

現時点で教えるものがある方は、知っておいて損しないオンラインスキルです。

なお、私もこの通りに「オンラインテイーチャー」をしており、売り上げは安定してきています。

思考停止せず、お金の不安をなくすことで老後の不安を解消していこう

というわけで、今回はこれくらいにしようと思います。

こういった話は、会社や学校では教えてくれません。

そして、人によっては、私に対して「なんか怪しい」と思うかもしれませんが、全て本当の話ですよ。

お金の勉強と実践をして、会社も経営し、子育てもしつつ、冷静にこの世の中を見渡したら、気づく事実です。

私はオンライン化により社員を雇わず働いているので、全て書いてしまっています。

というわけで、今回の記事がしっかり理解できたら、同時に「行動」もしてみてください。1年くらいの努力で、老後の不安に対する考え方が変わってきますので、おすすめです😌