生命保険に入りたい人「生命保険に入るタイミングを知りたいなぁ。生命保険初心者なので、だれでも分かるように親切な説明をして欲しい。あとは損しないコツも知りたいな。」

こういった疑問に答えます。

本記事の内容

- 生命保険に入るタイミングは3ステップ【学習方法も合わせて解説】

- 生命保険で損しないための3つのコツ【継続・保険見直し・良い担当者】

- 生命保険の必要保障額を確認する方法【無料シミュレーション】

現在私は保険特集で定評のある、週刊ダイヤモンドの保険ランキングの選考委員を10回以上務めています。その他メディアでも保険ランキングに参加しています。

» メディア紹介

コロナ禍で対面での保険相談が難しい状況なので、2020年7月よりオンライン勉強会やオンライン保険相談をしています。

保険会社に所属する保険営業パーソン向けのセミナーもオンラインでご依頼をいただいています。

こんな感じでメディア、プロ、個人&法人の方に生命保険に関する有益な情報を発信している私が『生命保険に入るタイミング』を丁寧に解説します。

生命保険に入るタイミングは3ステップ【学習方法も合わせて解説】

生命保険に入るタイミングの順序は超シンプルです。

- 手順①:ライフプラン表作成

- 手順②:公的保険を知る

- 手順③:良い会社・良い商品を選ぶ

手順①:ライフプラン表作成

まずはライフプラン表を作りましょう。

ライフプラン表を作る方法はいくつかありますが、結論は手書きがベストです。その理由は、シミュレーションに依存せず、自由度の高いライフプラン表を作れるからです。

具体的な方法は下記で解説しています。

» ライフプランの必要性とは【結論:人生設計図でお金が増える】

手順②:公的保険を知る

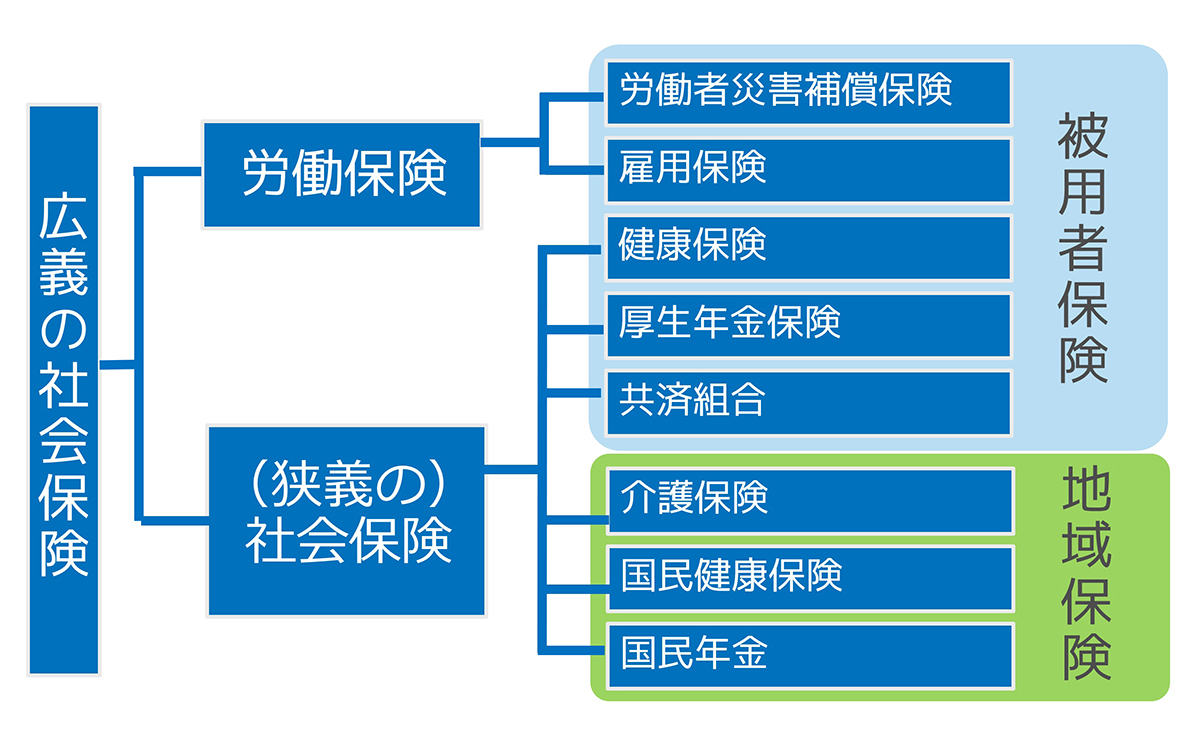

ライフプラン表が完成したら、公的保険の保障内容を確認しましょう。公的保険とは社会保険のことで、主に毎月の給料から天引きされている国の保障制度のひとつです。

社会保険の全体像を簡単解説

生命保険で損しないためには、医療保険(健康保険、国民健康保険)・年金保険(国民年金、厚生年金保険)・介護保険の保障内容の確認が必要です。

よくある質問:将来いくら年金がもらえますか?

年金は国民年金と厚生年金があり、職業によって加入している年金制度が異なります。

50歳以上は毎年誕生月に送付されてくる「ねんきん定期便」で確認することが可能ですが、50歳未満はこれから支払う分は含まれていません。実際の金額より少ない年金額が記載されています。

では、私が「50歳未満は、どうやって確認したらいいか?」と聞かれたら、『ねんきんネットの登録』と答えます。

『ねんきんネット』に登録すれば、将来の年金額を簡単に確認することができます。

このあたりの詳しい内容は下記にまとめています。

» 【社労士の私が語る】ねんきんネットの登録【効率的に年金額を確認しよう】

手順③:良い会社・良い商品を選ぶ

ライフプラン表作成、公的保険でもらえる額を確認したら、あとは良い会社・良い商品を選ぶだけ。

日本人って、学校で生命保険の授業を受けていないですよね。なので、「G(義理)・N(人情)・P(プレゼント)」で生命保険に入る人が多い。

なので、自分で良い会社・良い商品を選ぶ経験をしている人がかなり少ないです。

しかし、良い会社・良い商品選びにはコツがあります。コツを知ることで、なんとなくではなく、自分で生命保険に加入し、継続的に保険見直しをすることができます。

生命保険は長い契約となりますので、万が一の直近から半世紀先までつぶれない強い財務体質であることです。

この場合、外部の通信簿として、S&Pやムーディーズといった格付会社の格付けを参考にするのも一つです。格付けは最高がAAA(トリプルA)で、ボーダーラインはBBB(トリプルB)です。

良い商品とは、病気やケガ、または万が一のときの経済的リスクをカバーできる商品です。入った当時は内容が良かった商品であっても、外部の環境により時代遅れになることもあります。

保険はどんどん新商品が出ていますから、自分が加入している保険より、よい保険があるかもしれません。継続的に保険見直しをしていきましょう。

よくある質問:ネット専業保険ってどうなの?

インターネット完結で生命保険に加入できます。他人の意見に左右されることなく、面談なしで加入できます。これは正解でもあるのですが、大半の人は失敗します。

告知を自分で的確に書くことができるのは中級者以上です。

企業は医療費負担増を回避するため、健康診断の受診を推進しています。そのため、何かしら検査で健康状態の指摘を受ける人が多くなっています。

健康状態に申告するものがない方は、インターネット完結で加入するハードルは低いと思いますが、そうじゃない場合、告知書の書き方がネックなってきます。

保険に「入らない」と「入れない」とは大違い。告知などがあり、ヘルプが必要な場合は、ネット専業にこだわらず、担当者がつく加入経路も検討してください。

生命保険で損しないための3つのコツ【継続・保険見直し・良い担当者】

私が経験から感じたことです。

大切なのは次の3つ。

- コツ①:継続

- コツ②:保険見直し

- コツ③:良い担当者

コツ①:継続 ←途中で不要と思い解約する

生命保険に加入するタイミングを見たら分かる通り、生命保険は必要です。でも大半の人は、生命保険を不要と思い、解約します。

本やメディア「保険はいらない」という記事を見て、生命保険を解約した人もいらっしゃいます。

当たり前ですが、解約したら保障はなくなり、万一のとき保険不要論者はあなたを助けてくれません。ライフプランが変わり、見直しをするのは良いことですが、すべて解約するのはやめましょう。

わからないという理由で、保険にすべて加入するか、すべて解約するかと白黒はっきりさせたがる方が多いですが、グレーでよいのです。最低限の保険継続は必須です。

コツ②:保険見直し ←安いが高い、高いが安い

生命保険で損する人の例は次のとおり。

悪くない目標ですが、あまり良くない。

経済的リスクを補いたいのであれば、生命保険の目的は“資産形成”に置くべきです。

というのも、保険料の安さばかりに目がいってしまうと、途中で保険期間が終わってしまうことが多い。

とりあえず生命保険に入るだけ。入口としては素晴らしいかもしれませんが、長く継続する場合、いくら払うのかを考えていないのでNGです。

いつまで、どのくらいの保障がほしいのか、しっかりと数字を追うようにしましょう。そのためにはライフプラン表を作り、保険料の支払い総額を確認しながら見直すことが必須です。

コツ③:良い担当者 ←継続しやすいです

良い担当者がいると、継続しやすいです。

なお、できれば2年以上の経験がある担当者が理想です。

保険業界は「イニシャル営業」といって、まずは知り合いの人から保険提案をします。

優秀な保険営業パーソンであれば、紹介をもらってお客さまを増やしていくのですが、なかなかうまくいかない場合、知り合いを一巡して2年くらいでやめてしまうのです。

つまり、2年以上継続できている保険営業パーソンは、見込み客が「あなただけ」というケースは稀です。そのため、自分の生活のためでなく、あなたのためのプランを提案してくれる可能性が高いです。

また、生命保険に加入したときに恩恵を被るのは、給付金や保険金を受け取るときです。そのときに良い担当者であれば、治療法や手続きについてアドバイスしてもらえる可能性は高いと思います。

具合が悪い時に、慣れない手続きを自分一人でするのはしんどいですので、そんなときに話を聞いてもらえたら、精神的負担も和らぎますよね。

生命保険の必要保障額を確認する方法【無料シミュレーション】

最後にオマケ。

「知るぽると」のシミュレーションを使うと、無料で必要保障額が算出できます。

生活設計を診断してみよう! ― 生活設計診断|知るぽると

生活設計診断の入力画面への入り口です。現在の家計収支や貯蓄、借入などをもとに将来の暮し向きが簡単に診断できます。

「ねんきんネット」と合わせて活用するのがおススメです。しかし残念なお知らせがあります。

入力項目が多岐にわたっているので、気軽にできるかといったら残念ながらNoです。

じゃあ、なぜ初心者に「知るぽると」のシミュレーションがおススメなのか?

その理由は、項目を入力するのに参考になるデータが紹介されているから。

完全初心者にはこのデータが大切で、これがあると平均的なお金の支出などを把握でき、ライフプラン表見直しの継続につながります。

まとめ:生命保険のタイミングは簡単。でも、途中で不要と思い解約する。

記事のポイントをまとめます。

- 生命保険に入るタイミングはシンプルな3ステップです。

- 手順①:ライフプラン表作成/手順②:公的保険を知る/手順③:良い会社・良い商品を選ぶ

- 簡単に生命保険に加入することは出来るけど、途中で不要と思い解約します。

- できれば2年以上の経験がある担当者から生命保険に加入しましょう。

- あと、無料シミュレーションで平均的なお金のデータを確認できるので、これもおススメ。

こんな感じ。

この記事を読んでも、その内の97人はページを閉じて終わるだけです。まずは動いてみないと何も始まらないので、是非アクションをどうぞ。

次の行動に繋がるリンクまとめ